本文通过对其财务报表进行分析,最终得出比亚迪公司财务分析整体结论。大家在相关论文写作时,可以参考这篇“比亚迪汽车财务比率分析”管理会计论文。

原标题:比亚迪公司财务报表分析

摘要:比亚迪作为在夹缝中发展起来的我国自主品牌汽车企业,在获得初步成功的同时也面临诸多问题。文章通过对其财务报表进行分析,最终得出比亚迪公司财务分析整体结论。

关键词:比亚迪;财务比率分析;公司盈利能力。

1公司简介

比亚迪股份有限公司是一家创立于1995年,在香港上市的中国大陆民营企业,总部设立于广东深圳,主要从事的业务有二次充电电池、手机部件及组装,以及包含传统燃油汽车及新能源汽车在内的汽车业务,同时积极拓展新能源产品的相关业务。发展至今,比亚迪汽车产业形成了集研发设计、模具制造、整车生产、销售服务于一体的完整产业链组合。比亚迪汽车在模具开发、车型研发、整车制造等方面都达到了国际领先水平,产业格局渐渐完善。比亚迪汽车一直坚持自主品牌、自主研发的发展模式,立志振兴民族汽车产业,以打造“民族的世界级汽车”品牌。

2比亚迪公司财务比率分析

2.1公司营运能力分析

从表1各项营运比率可以看出,比亚迪的四个周转率:存货周转率、应收账款周转率、流动资产周转率、总资产周转率,均处于一个相对较差的水平,这四个周转率指标均有逐年下降的趋势,说明公司的现实经营中还蕴含着一定的风险,有需要改进和完善的地方。

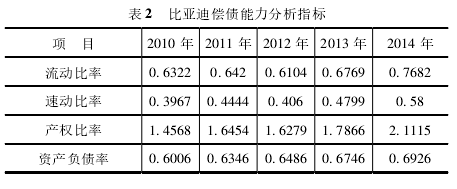

2.2公司偿债能力分析

根据表2,我们可以看出,公司的偿债能力处于较差的水平。公司的流动比率和速动比率都小于1,但较前两年都在逐步上升,说明公司的偿债能力在不断改善,公司的生存能力在不断增强。财务结构稳健,但现金流比较紧张。资金较为充裕但资金质量不佳。

2.3公司盈利能力分析

从表3中可以看出比亚迪公司2010-2012年的销售毛利率,销售净利率和总资产净利率一直下降,但2012-2013年有小幅度的上升。2014年比前一年有所下降,但并不明显。不同的是,在这5年里,总资产报酬率一直在上升,说明企业运用全部资产的总体获利能力在增强,企业资产运营效益有所提高。

2.4公司成长能力分析

表4可知,比亚迪公司近5年的成长能力欠佳,尤其在2010-2012年这三年里,各项增长率指标表现都比较差,都在下降。2010年公司的主营业务收入增长率为17.84%,而净利润增长率为负值,而且在2010年的基础上2011年的指标有所恶化。公司面临着一些严峻的问题,很多因素影响了公司的成长能力。2011年公司开始主动放慢发展速度,并努力致力于提升产品质量与管理水平。2012年以后各项增长率指标有所回升,但效果并不明显。

3比亚迪公司财务分析整体结论

比亚迪公司2014年从主营业务收入中获取利润的能力较差,现有的主要产品面临更新,该公司必须开发新的产品,以提高主营业务收入,提高盈利能力。自2010年以来比亚迪公司的运营能力整体有下降的趋势。说明公司近几年的资金周转不够灵活,资产的利用效果不好。公司应收账款和存货管理效率降低,公司应考虑加强存货管理,扩大销售,防止产品积压造成存货跌价损失。资产负债率,流动比率与速冻比率一直呈缓慢上升趋势,说明公司偿债能力比前几年有所增强。现金流量债务比率逐年降低,说明其当期偿债能力在逐渐减弱,总体而言,比亚迪公司有一定的债务风险,公司应优化资产负债结构,加强债务管理能力。

参考文献:

[1]邹先德。现行财务报表分析体系存在的问题及对策[J].商业时代,2007(12)。

[2]张雪萍。试论企业营运资金管理[J].赤峰学院学报,2011(11)。

[3]刘敏。基于新视角的企业发展能力分析指标研究[J].北方经济,2012(2)。

[4]庞琪。财务报表分析质量影响因素探讨[J].中国农业会计,2007(1)