理财规划论文第七篇:生命周期角度个人理财中的养老规划

摘要:退休养老规划是个人理财规划中的重要规划之一, 是人们为了在将来拥有高品质的退休生活, 而进行的资产规划和财富积累。一个科学合理的退休养老规划的制定和执行, 将会为人们幸福的晚年生活保驾护航。本文从家庭生命周期视角下, 探讨退休养老规划的策略, 为投资者提供参考借鉴。

关键词:保险投资; 全家庭生命周期; 投资者;

今年1月份《人口与劳动绿皮书:中国人口与劳动问题报告No.19》发布会预测, 我国人口将在2028年左右达到老龄人口的峰值, 随后会逐渐出现负增长, 早在2000年, 中国社会就已经进入了传统意义上的“老龄化社会”。上世界50-60年代每个家庭都有4-5个孩子出生, 近年来这些队列陆续步入老年。经济社会的发展, 人口的流动, 我国之前实施的计划生育政策等, 使得我国传统的代际赡养面临挑战。老龄人口的生活保障需要较好的社会资源和经济基础, 我国目前的社会财富创造与积累, 相关社会福利制度和政策的保障与我国老龄化人口剧增的需求还不能同步匹配, 使得养老金有较大缺口, 很多地方财政出现赤字。随着人口老龄化加剧社会养老金缺口问题也日益突出, 政府也采取多项举措积极应对, 例如, 2018年3月证监会正式发布《养老目标证券投资基金指引 (试行) 》, 推出养老目标基金对于公募基金行业服务个人投资者养老投资, 同时推进养老金市场化改革, 通过各种举措为广大老百姓养老投资提供惠民服务, 提高社会整体福利, 缓解人口老龄化带来的问题等各方面都有非常重要的积极意义。其次2018年7月《关于建立企业职工基本养老保险基金中央调剂制度的通知》发布, 建立养老保险基金中央调剂制度;要在社会上逐步实施渐进式延迟退休年龄的政策。划转部分国有资本充实社会保障基金, 适当降低社会保险费率。支持和鼓励企业实施企业年金、职工个人年金、商业养老保险多措并举保障职工养老。在机关、事业单位也实施职工购买养老保险, 实施全面参保计划。逐步实现社会养老保险制度多元化支持与发展, 让居民老有所养, 老有所依。

1 养老规划的原则

1.1 尽早规划原则

退休规划应尽早做准备, 越早有储蓄积累养老金的观念和习惯就会越轻松。不论收入高低, 只要能提前进行规划, 就能积少成多, 聚沙成塔。时间和复利的双重作用能产生神奇的积累效应, 退休时能积累的财富就会越多。

1.2 坚持本金安全原则

制定养老金规划首先要保证本金安全, 追求稳健收益, 对于大多数人来说, 退休后收入降低, 为了保持其生活水准, 养老金就是其赖以生存的来源, 上年纪后, 身体会出现各种疾病, 养老金除了是基本的生活保障之外还是其保命钱, 因此养老金首要关注的是本金安全。不适应投资高风险产品, 可投资收益稳健的国债, 保险及债券型基金等组合产品。

1.3 弹性化原则

生命周期视角下退休养老规划, 要根据不同的生命周期阶段和不同的投资市场行情, 进行多元化组合投资, 资本市场的风云变化, 需要动态调整投资组合, 找准投资时机, 把控投资风险, 这样才能灵活的运用资金, 进行合理的投资组合安排, 达到预期的理财养老规划效果。

1.4 持续性原则

坚持就是胜利。人们只有当健康的理财理念和良好的理财习惯形成的时候, 理财才会变得非常简单。所以正确认识理财, 形成一个良好的理财习惯, 是养老规划成功的关键所在。

2 生命周期视角下的养老规划

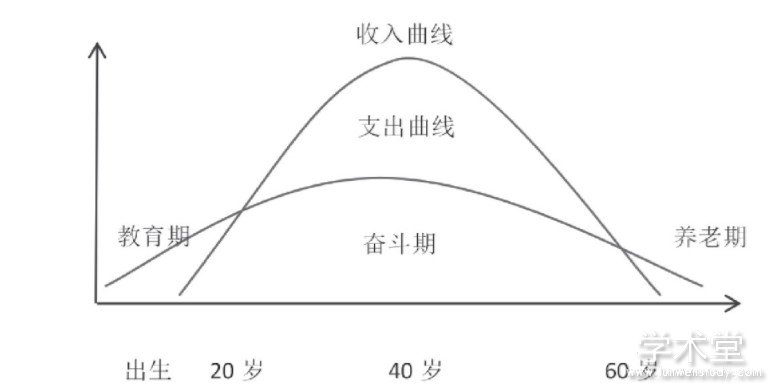

生命周期理论强调人的一生中的可支配总收入在消费中的重要性, 认为人们需要未雨绸缪, 在有剩余收入时进行储蓄, 积累一定资金以便在退休后进行消费。生命周期理论提出人们的支出并不完全取决于现在的收入, 而是应对人一生的收入进行合理的理财规划。从参加工作起到退休止, 随着工作经验的积累, 业务水平的提高, 收入会逐步增长, 直至到达顶峰, 投资者除了生活支出外还需要进行理财支出, 进行投资和储蓄, 到退休时总储蓄达最大, 退休后, 由于收入减少, 但基本的生活支出不会减少, 储蓄就会逐渐减少。收入曲线与支出曲线是不平衡的, 如下图所示:

第一阶段, 教育期, 人从刚出生就会产生消费, 比如购买奶粉, 婴儿车, 玩具等, 直至大学毕业到差不多20岁这个阶段, 需要学费, 生活费等各种支出, 这个阶段没有收入, 所以收入曲线和支出曲线不平衡, 有一定缺口, 这个缺口大部分人是依靠父母的收入进行消费支出的;

第二阶段, 奋斗期, 大部分人在教育期结束后 (大学毕业) 开始有自己的收入, 刚开始收入会低一些, 甚至会收不抵支, 但随着年龄的增长, 工作经历的丰富, 经验的积累, 在事业上不断上升直至达到顶峰, 收入曲线逐渐高于支出曲线, 这时是最好的储存养老金的时间。在投资理财上, 强制每月进行储蓄, 养成良好的理财积累习惯, 可选择基金定投, 每月在固定日期进行扣款, 或者购买商业养老保险等等;储蓄养老的资金应以稳健投资为主, 适当购置中等风险, 可进行中长期的理财投资, 并进行组合投资, 积累退休基金。

第三阶段, 养老期。这个时期收入明显减少, 而生活中的消费支出照旧, 特别人一旦年龄渐长了以后, 身体机能下降, 疾病会接踵而来, 除了生活开销以外, 医药费也将增加。这时, 就是消耗奋斗期积累的储蓄的时期, 收入少而支出多, 在收入曲线和支出曲线上会有缺口, 这个缺口由之前的储蓄来填补, 储蓄会逐渐减少直至趋于零, 在投资理财上, 应以稳健投资为主, 充分考虑流动性, 高风险及长期的理财投资, 应理智地放弃, 保护好心脏和身体。

大多数人的收入和支出在总量上是不会完全不一致的, 在时间上也不匹配, 只有通过理财规划进行资金的平衡。为了调节人生收支在总量上的不一致和时间上的严重不匹配, 养老规划先后出现过3个阶段:代际赡养、国家福利和终身理财。随着老龄化人口不断增加, 养老问题不断凸显, 现在我们就要与时俱进, 树立终生理财的观念, 需要未雨绸缪进行养老规划。

3 退休规划案例

案例理财示例一:尽早规划退休资金, 退休生活无忧:基金定投是一个不错的筹措养老金的方法, 假设投资者每月强制储蓄金额为1000元, 投资的基金每年有10%的投资回报率, 如果投资者目前25岁了, 持续定投到60岁, 35年可获得的本利和FV (t=35, r=10%, PMT=1000) =3252000元;如果投资者35岁后才有积蓄养老金的观念并开始定投, 到60岁时的本利和是FV (t=25, r=10%, PMT=1000) 约为1179600元, 晚投资10年, 积累的财富就少了200多万元, 从这个案例大家可以得出养老金规划是越早越好。

案例理财示例二:退休规划是理财规划中历时较长, 又关系退休生活质量的理财规划, 可以花些心思在日常的生活中注意理财技巧, 比如可以让孩子读大学时, 让孩子向家长贷款, 工作以后每月还款, 条件按银行助学贷款办理。这样的家庭退休金筹划案例有其优势:首先, 让孩子自己清楚自己读大学的学费生活费总额是多少;其次, 钱虽不多, 却能让孩子在工作后有一定的责任感, 会逐渐养成强制储蓄的习惯, 或能尽早地做好一定的财务安排;再次, 孩子所还的本息, 每期父母给孩子存定额定投, 为低风险投资, 复利理财, 几年下来能积蓄的钱给孩子做嫁妆, 那父母自己的钱就可用做实现自己退休后的优质生活了, 在两代之间有双赢的作用。

4 结语

退休养老规划是投资者对退休以后须面对的养老期间各方面的事宜进行规划, 使投资者在退休后收入锐减的情况下, 也能保持自己所设定的生活水平, 达到退休后的财务安全和无忧生活。人口老龄化是我国目前面临的现实问题, 除了国家出台各种政策和福利以外, 我们还必须树立终生理财的观念。在家庭生命周期视角下安排好养老退休规划, 根据不同的生命周期阶段, 进行多元化资产配置, 也可考虑银行退休养老信托, 保险公司变额万能投资型保单, 住房反按揭等产品和服务, 通过进行合理的养老规划实现退休养老规划目标。

参考文献

[1]汪连新, 刘晓静, 杨子巍, 等.养老目标基金对退休养老规划效用探析--基于生命周期理论[J].金融经济, 2019 (06) :92-95.

[2]孙晓斌.提早规划, 从容养老[J].现代商业银行, 2019 (06) :96-101.

[3]王珂.商业养老保险对退休金规划的重要性研究--基于北京江苏的问卷调查[J].时代经贸, 2019 (08) :15-17.

[4]肖宗娜.家庭投资者选择互联网货币型理财产品的影响因素研究[D].南宁:广西大学, 2016.

[5]孙晓宇.理财规划与设计[M].北京:电子工业出版社, 2015.

点击查看>>理财规划论文(精选8篇)其他文章