本文通过研究中美个人理财业务发展现状,比较两国在此业务上的差距,研究产生这些差距的原因,进而分析在国际国内经济大环境下这些差距的走向,并提出解决方法。大家在相关论文写作时,可以参考这篇题目为“中美银行个人理财业务差距分析”的个人公司理财论文。

原标题:中美商业银行个人理财业务比较

摘要:随着经济的快速发展,国民收入水平的不断提高,我国居民对理财产品的需求不断加大,但是受到我国宏观经济环境的影响以及理财市场起步较晚的局限,我国商业银行个人理财业务发展水平与美国等发达国家相比仍有很大的差距。美国金融业的发展在国际上称雄称霸,尤其是其个人理财业务更是种类繁多,当属业内翘楚。而我国的个人理财业务相比之下则有些黯然失色。通过研究中美个人理财业务发展现状,比较两国在此业务上的差距,研究产生这些差距的原因,进而分析在国际国内经济大环境下这些差距的走向,并提出解决方法。

关键词:商业银行;个人理财;中美比较

一、引言

个人理财是指商业银行向零售客户提供的财务分析、财务规划、投资顾问、资产管理等专业服务活动。西方一些国家的个人理财业务起步较早,形成了规模化经营,金融机构提供的服务比较多元并且理财人员的专业化程度高。中国的商业银行个人理财业务受历史遗留问题及经济因素的影响发展较晚,理财业务市场许多制度不够完善和成熟。

美国金融业的发展在国际上有目共睹,羡煞旁人,国际金融才俊趋之若鹜,尤其是其个人理财业务更是种类繁多,琳琅满目,业内首屈一指。而我国的个人理财业务相比之下则有些花容失色。因此,本文将致力于研究中美个人理财业务的发展现状,比较两国在此业务上的差距,并研究产生这些差距的原因,进而分析在国际国内经济大环境下,这些差距的走向,针对产生这些差距的原因提出解决方法。

二、中美商业银行个人理财业务对比分析

(一)产品比较

1、种类比较。我国商业银行个人理财业务主要还停留在咨询、建议或者方案设计上,只是基于储蓄功能的扩展,将存贷款产品进行简单的组合,或只提供较初级的咨询服务,涉及房地产、债券、股票、基金等投资品种的业务较少,尚未将客户的生活理财和投资理财需求与各种金融工具捆绑起来。同时,理财产品同质性明显,存在一定风险隐患。

美国的个人理财业务经过多年的不断发展和完善,产品和服务已趋于多元化。只要客户有需求,银行都可以尽可能提供。美国允许混业经营,其商业银行的经营模式集合了商业银行、保险公司、证券公司和投资银行以及资产管理公司等于一体,能够最大程度上满足客户的金融需求。理财产品自然也与我国大有不同,包括理财投资建议、个人税务筹划、个人现金资产管理、财富遗产规划等。

美国的个人理财产品以客户为中心,通过对客户的家庭资产、收入支出深入了解来进行全面、科学有效的资产管理,可以实现不同客户的不同计划。而国内的理财服务由于缺乏整体构想,其个人理财种类的开发也就局限在对客户资产的处理。

2、期限比较。我国商业银行的理财产品大多是一年之内的短期理财产品,这对银行来说,容易导致客户资源的流失。通过我国商业银行推出的部分理财产品来分析。从表1 可知,这些产品主要是追逐短期的收益,且都有起始的门槛金额限制,收入低的人可能永远都接触不到某些产品;年轻的工作一族积蓄较少,某些理财也是望尘莫及。(表 1)

纵观各行,理财产品的起始金额大都在 5万元以上,这种客户群一般是定位在工作一年以后,生活还算宽裕的工作人群;起始 20 万元、30 万元这种的理财,目标定位是成功人士或者退休人士。

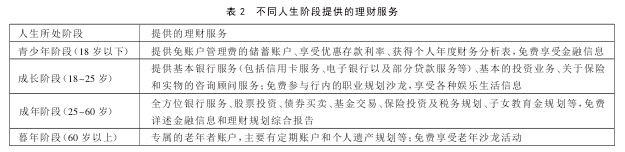

相比之下,美国的理财业务就比较全面合理,其理财产品涵盖了一个人的一生,不同阶段都相应有不同的理财服务。美国的金融专家说:个人理财业务,应当以人为核心,产品的设计要围绕着人来进行,而不是产品本身。这也正是我国与美国理财业务之间的差距。(表 2)

(二)经营理念比较。我国商业银行个人理财业务起步较晚,1996~2001 年间都是摸着石头过河,只能开展简单的金融服务。2001 年后,金融市场规模不断扩大,外资银行逐渐介入,我国的理财产品便日渐丰富,但仍以销售理财为主,且大多商业银行对客户群不进行细分,缺乏不同客户提供差异化理财服务经营理念。然而美国的个人理财业务已经有几十年的经验,经营理念早已从产品销售转化为以“客户”为中心,提供全面、个性化、“一站式”的金融服务。

(三)专业人才比较。国内的理财经理大都是由商业银行内部选拔而来,他们是工作中的优秀人员,相对于其他人员确实在专业知识上有一定的优势,但是与美国商业银行理财顾问还有很大的差距,并且也无法满足国内投资者的预期和期望。加之在分业经营的制度下,国内商业银行的理财人员无法为客户提供集储蓄、信贷、基金、证券、保险、信托等全方面的金融服务。这也在很大程度上制约了个人理财业务的快速发展。

在美国商业银行中,大部分的理财顾问都有专业的资格证书或取得工商管理硕士学位,在成为理财专业人士之前经历了漫长的历练,他们普遍具备扎实的专业技术知识和极强的综合素质,对宏观经济形势、金融市场走势和行业发展趋势等具有极强的洞悉预见能力,同时又知晓客户的心理,善用营销技巧,为不同职业、不同年龄、不同背景的客户提供个性化的理财服务。这些专业的理财顾问团队,不仅提高了个人理财业务的社会认知度,同时更加快了理财行业的发展。

三、中美商业银行个人理财业务差距分析