2011年以来, 四川省各级地方成品粮油储备相继建立, 地方粮油储备体系和应急粮油供应体系逐步健全。 地方成品粮储备的建立, 夯实和完善了政府粮油流通宏观调控手段, 增强了四川省应急粮油供应体系运行效率, 对保障粮食安全发挥了重要作用。 特别是在 “4.20” 庐山地震抗震救灾和 “7.10” 暴雨泥石流灾害应急供应中, 地方成品粮储备以其应急、 高效、 安全的特点, 在保障军需民食, 维护灾区稳定等方面作用突出。

由于成品粮储备在性态、 包装、 轮换等方面与原粮储备显着不同, 给储备企业仓储保管带来了新的挑战。 特别是近年来, 气候变化剧烈, 夏季高温湿热天气增多, 成品粮储备安全储存难度加大。 据有关资料显示, 2013年6月四川省月平均气温较常年同期偏高1.6摄氏度, 平均月降水量较常年同期偏多18%; 7月月平均气温较常年同期偏高1.1摄氏度, 平均月降水量较常 年同期偏 多27%。 就 高温连续天数来说 , 2011年 成都市连续气温30摄氏度以上的有13天, 2010年为11天,2009年3天, 2008年7天。 可 以说, 高温湿热已成为四川省, 特别是盆地丘陵地区春末夏秋的主要气候形态, 极端天气多发频发已成趋势。

为应对持续高温高湿对粮食储备造成的不利影响, 目前部分粮食储备企业采用的低温储粮方案, 一是利用浅层地热技术, 新建或改建仓房。

此种方法受初期投入大和环评制约, 在四川省尚属试验阶段。 二是仓内低氧富氮技术, 此种方法适用于储存时间相对较长, 仓间较大的原粮储存。 三是对较小仓间进行改造, 使用空调进行温度、 湿度调节。 此种方法初期投入相对较少, 便于出入库较为频繁的成品粮储存。 成品粮低温储存的优势在于: 一是可有效维持成品粮品质, 对保障应急粮油供应有积极作用, 同时有利于成品粮储备轮换 销 售 ;二是可延长成品粮储备轮换周期, 降低储备企业轮换费用开支; 三是用于成品粮储备存放的低温库同样可用于企业自营成品粮储备, 存在比较明显的规模效益。 但由于目前成品粮低温库主要采用空调制冷技术方案, 运行成本成为推广应用中的最大阻碍。 为维护成品粮储备安全, 提高科技储粮水平, 四川省粮食局在 《2013年省级粮食简易建筑费专项资金项目指南》 中将成品粮低温库建设作为重点支持方向, 但实际申报此项目并不多。

成品粮低温库运行成本到底有多少、 收益如何、 盈亏平衡点在哪里、 是否值得投资? 对于以上问题, 笔者以省内某成品粮储备企业为例, 针对利用现有仓房安装空调设备改造成品粮低温库的模式对其成本收益进行分析。

一、案例企业成品粮低温库情况

本文选取案例企业为省内一家中等规模的国有粮食企业。 该企业主要业务为保管各级储备粮(原粮、 成品粮) 和大米加工经营, 其中小包装成品粮储备 (大米) ×××吨。

该企业成品粮低温库建设运行情况如下:

(一) 仓房情况: 建于1993年, 为框架结构平房仓。 面积552平方米 (24*23), 体积3760立方米(24*23*6.8) , 仓容约 1000 吨 ; 现 存放成品粮储备×××吨, 商品粮190吨, 均为大米。

(二) 低温技术方案: 通过中央空调系统维持仓内温度恒定在18摄氏度, 仓房做气密性处理。

(三) 空调设备情况: 空调品名, 宏力艾尼维尔; 机组型号, SM-200模块化单元式地源热泵中央空调; 尺寸, 1920*840*1300; 制冷量, 82千瓦; 制冷剂, R22; 功耗23千瓦; 设计使用寿命15年。

(四) 低温库改建成本 (不含土建): 28万元,于2009年完成空调及附属设施采购安装, 并投入使用。

(五) 运行能耗: 每年5―9月运行, 平均每天运行16小时; 企业所在地现行峰电电价0.73元每度 (7:00~11:00, 19:00~23:00), 平电电价0.49元每度 (11:00~19:00), 谷电电价0.24元每度 (23:00~7:00), 加上附加及基本电费后平均电价1元每度。

(六) 运行效果: 夏季普通仓房成品粮保管时间1个月左右 (普通包装, 未抽真空或充氮、 充二氧化碳保鲜), 在低温库至少可保管半年以上。 即夏季延长成品粮的保管时间至少5个月。

二、案例企业成品粮低温库运行成本收益的盈亏平衡分析

(一) 固定资产成本及折旧: 成品粮低温库为原有仓房, 新增固定资产应为空调设备及附属设施购置安装费用, 即28万元。 为统一计算口径并充分估计成品粮低温库运行成本, 本文按 《企业所得税法实施条例》 规定的机器设备最低折旧年限10年为折旧年限, 并采用直线法计提折旧; 同时设该设备净残值为零。 该设备每年计提折旧为2.8万元。

(二) 低温运行成本: 低温库运行成本主要是能耗成本, 即电费。 根据其提供的耗电情况和平均电价, 其运行成本如下:

1.月 耗电量=23千 瓦*16小 时*30.6天 (5~9月共153天) =11260.8度。2. 按 平 均 单 位 电 价 1 元 计 算 , 月 电 费 =11260.8*1=11260.8元。

3.低温库年运行5个月, 每年新增电费开支=11260.8*5=56304元。

4.由于成品粮 (大米) 堆放方式不同于原粮的散装或包装密集存放, 该成品粮低温库日平均库存在500吨左右。 据此测算, 低温系统运行期间, 每天每吨大米能耗成本=56304/153/500=0.736元。

(三 ) 成 品粮低温库运行收益和盈亏平衡分析。 鉴于商品粮经营比较灵活, 本文以地方储备成品粮为假设条件, 进行成品粮低温库运行收益测算和盈亏平衡分析。 虽然成品粮低温存储方式不能直接为企业带来收入, 但由于其延长了粮食保管时间, 节省成品粮储备轮换费用开支; 保持了粮食品质, 避免因新陈品质出现的价差损失。 本文就以上两种收益测算成品粮低温库运行收益。

根据案例企业情况, 普通储存的地方储备成品粮 (大米) 一年的轮换次数是4次, 周期为3个月, 轮换费用 (装卸、 运费) 80元/吨.每次。 运用低温库储存可延长至少5个月的保管时间, 即最长储备期可达5~8个月, 相应每年可减少轮换次数1.6~2.5次。 因此, 节省轮换费用而带来的收益为128~200元/吨.每年。 根据案例企业有关数据显示, 地方储备成品粮 (大米) 新陈价差可按产量 损 失 0.5%和 平 均 每 吨大 米 返 机 加工 费 80 元 估算 。 以 2.06元/斤 的 大 米平均单价 (8月第三周全省大米批发均价) 计算, 减少价差损失约为100.6元/吨.每年。 综合以上两项, 成品粮低温库运行收益为228.6~300.6元/吨.每年。

结合前文成本测算, 成品粮低温库年运行成本为28000+56304=84304元, 成品粮低温库保本储粮规模 (地方成品粮储备), 即盈亏平衡点应为84304/300.6~84304/228.6=280.5~368.8吨。

三、 基于净现值和内部报酬率的成品粮低温库投资决策分析

前文采用量本利分析方法, 基于案例企业实际情况, 对成品粮低温库盈亏平衡点进行了粗略测算。 在企业实际投资决策中, 除了关注该项投资在企业账面的盈亏表现, 更需要重视该项投资在现金流方面对企业的影响。 就此, 本文将采用较常用的净现值和内部报酬率方法, 对成品粮低温库投资决策进行分析。

(一) 净现值法。 净现值是在项目计算期内,按行业基准折现率或其他设定的折现率计算的各年净现金流量现值的代数和。 净现值法就是按净现值大小来评价方案优劣的一种方法。 净现值大于零则方案可行, 且净现值越大, 方案越优, 投资效益越好。 公式如下:净现值 (NPV) =投资期内每年产生的净现金流量现值之和-初始投资投资期内每年产生的净现金流量现值= (每年现金流入-每年现金流出) /(1+r)t其中, 每年现金流入为前文测算年收益, 每年现金流出为固定资产折旧和年能耗成本, r为设定利率, t为投资年份。

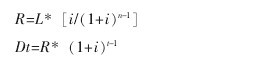

由于传统的折旧方法, 无论是直线法、 年限综合法、 双倍余额递减法还是工作量法, 都没有考虑资金的时间价值, 不能在现金流方面很好的匹配固定资产实际情况。 因此, 在计算案例企业成品粮低温库投资期内净现金流量现值之前, 需要采用偿债基金法对年固定资产折旧额进行调整。 所谓偿债基金法, 即通过一个偿债基金来偿还债务, 具体做法是, 借款人在每个还款期向贷款人支付该时期本金所产生的利息, 同时也向专门建立的一个基金中存入一定的款项, 并保证该基金里面的金额在贷款期满时正好积累到贷款额度, 用于偿还贷款。 具体应用而言, 固定资产折旧总额 (原值与残值的差) 即为 “债务”, 折旧即定期存入的款项和支付的利息。 偿债基金法测算固定资产折旧公式如下:【1】

其中, L为固定资产原值与残值的差; i为利率, 即货币时间价值; R为每期应提的等额基金数; Dt为第t年应提折旧额。 式中i/(1+i)n-1即年金终值系数倒数, 即偿债基金系数。

根据前文数据, 为完整反映中央空调等低温设施设备使用期的现金流, 本文以设计使用寿命15年零残值为基础测算折旧并作为成品粮低温库项目寿命期, 折现率采用现行一年期定期存款利率3%, 偿债基金系数为1/18.599, 成品粮低温库平均库存500吨, 年收益228.6元/吨, 寿命期内每年成品粮低温库净现金流量现值如下:

成品粮低温库净现值 (NPV) =473110.29-280000=193110.29元可见, 按以上设定条件, 成品粮低温库项目净现值大于零, 值得投资。 在投资第8年, 将为企业带来扣除初始投资后的净现金流入。

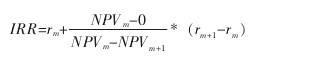

(二) 内部报酬率。 内部报酬率又称内含报酬率 (internal rate of return, IRR) 是使投资项目的净现值等于零的贴现率, 即能够影响项目决策的折现率。 运用内部报酬率法进行投资决策时,其决策准则是: IRR大于公司所要求的最低投资报酬率或资本成本, 方案可行; IRR小于公司所要求的最低投资报酬率, 方案不可行; 如果是多个互斥方案的比较选择, 内部报酬率越高, 投资效益越好。

内部报酬率测算方法有插值法、 几何法、 解析公式法等等, 本文为简化计算, 采用财政部会计资格评价中心编 《财务管理》 (2007年版) 的 “内部收益率指标计算的一般方法” 计算。 公式如下:【2】

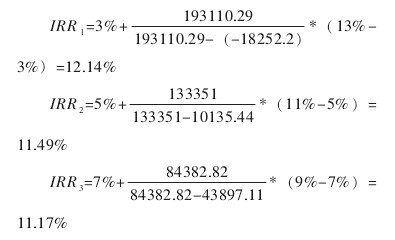

其中, IRR为内部报酬率, rm和rm+1为不同的折现率, NPVm和NPVm+1为不同折现率下对应的净现值。 本文选取3%、 5%、 7%、 9%、 11%、 13%六 个 不 同 折 现 率 , 分 (3% , 13% ) 、 ( 5% ,11%)、 (7, 9%) 三组测算分析。 结果如下:【3】

据 此 估 计 成 品 粮 低 温 库 内 部 报 酬 率 IRR=(12.14%+11.49%+11.17%) /3=11.6%。

此内部报酬率远高于国资委设定的中央国有企业资本成本率5.5% (《中央企业负责人经营业绩考核暂行办法》, 国务院国有资产监督管理委员会令第30号), 因此, 不仅从企业角度说成品粮低温库是值得投资的项目, 从财政投入的角度来说, 也是值得扶持的项目。

四、结论和建议

根据以上分析, 本文得出如下结论:(一) 基于案例企业情况, 成品粮低温库盈亏平衡储粮规模在平均库存325吨左右;(二) 案例企业成品粮低温库在寿命期内能为企业带来正向的净现金流, 净现值较大, 项目投资收益较高;(三) 案例企业成品粮低温库项目内部报酬率为11.6%, 适合企业进行投资; 若以财政投入方式建设, 产生效益也比较明显。

由于本文仅针对案例企业情况进行了粗略测算和分析, 在实际决策和盈亏平衡分析中还需要考虑以下变量: 一是, 由于案例企业实际情况,本文测算的固定资产和初始投资只包含新增空调设备部分, 对仓房土建成本未予考虑。 二是, 延长存储期限会导致存货周转率下降, 因此成品粮实际存储时间应根据市场行情加以确定。 三是,对于成品粮 (大米) 加工企业, 副产物收入也是营业收入的重要部分。 对于因存货周转率下降带来的副产物收入减少, 需要在实际决策和盈亏平衡分析时加以考虑。 四是, 存货周转率下降带来的资金占用问题, 即贷款利息支付对现金流量的影响, 也需要在实际决策和盈亏平衡分析时加以考虑。 五是, 据了解, 案例企业所应用的低温技术方案是目前较为主流的低温技术方案。 随着技术更新, 低温技术方案不同, 有关测算和分析也需要调整。

综合来看, 成品粮低温库是一个既能保障成品粮储备存储安全, 又能为储备企业带来明显效益的优质项目。 随着地方成品粮储备体系的不断完善, 应急粮油供应保障需求的日益增加, 建议按照科学谋划、 企业自愿、 财政引导的方式, 继续推进成品粮低温库建设项目, 巩固应急粮油储备体系, 增强粮食宏观调控能力, 维护四川省粮食安全。