投资风险通常是指未来投资收益的不确定性,也就是说实际收益率与期望收益率的偏离幅度。风险分散的研究有助于引导学者或者投资人更理性看待投资而不是盲目跟风导致羊群效应;在于扩延金融投资研究领域的边界与深度;在于优化全球资源配置。

1 研究回顾

1952 年,Harry Markowitz 发表了一篇题为《证券组合选择》的论文,首次提出采用期望收益率和收益率的方差来衡量投资的预期收益水平和风险,把复杂的投资决策问题简化为一个均值与方差的二维问题[1]。并且,证明了分散投资可以在保证一定预期收益的情况下尽可能地降低风险。证券组合理论阐明了如何度量单一资产和资产组合的风险及预期收益,解释了投资者应当如何构建有效的证券投资组合。William F.Sharpe(1963)等经济学家提出资本资产定价模型(CAPM),他们从理论上探讨了收益与风险之间的联动关系,说明资本市场上风险证券的价格会在预期收益与风险的联动关系中趋于平衡[2]。紧接着 Evans&Areher(1965)从实证角度验证了组合规模和风险之间的关系。

田波平、王大伟(2004)和杨继平、张力健(2005)都以月度收益率为指标,采用非回置式随机抽样和应用简单等权组合方式,对我国股票市场的投资组合规模与风险关系进行了实证研究[3,4]。朱晓斌(2007)则利用上交所 2001 年 7月 -2002 年 6 月期间的日交易数据,将沪市所有股票等量地分为大盘、中盘和小盘 3 组,并从每组中各随机抽取 10 个样本股票构建 3 个投资组合进行实证研究[5]。张苏江(2009)则利用对上交所实际上市公司股票进行简单随机抽样,模拟构造分别包含 2-30 只股票在内的投资组合,研究了投资组合规模与其风险之间的关系,得出分散化投资可以降低投资组合的异质性风险和组合中前 5-10 只股票对组合异质性风险分散作用最大的结论[6]。

2 风险的度量方法

证券的未来收益是有可能变动的,它的风险就是该种证券的预期收益变动的可能性及其幅度。于是我们可以利用预期收益变动的概率分布对其风险加以量化。影响证券收益变动因素有很多,但我们可以将次要因素都舍弃掉,假定证券收益水平只取决于经济环境的变化。如果把经济环境看成为离散型随机变量,证券收益即为该随机变量的函数,可表示为:R=(fX)其中:X———经济环境,R———证券的收益率。

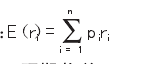

我们已知道某种证券未来收益的变动幅度和各种可能的收益水平,但是要评估出证券的未来收益还得需要找到能够代表各种不同收益水平的均值指标,这个均值指标称之为预期收益。该指标可以用概率学中的期望值来表示。其计算公式为【1】

其中:E(ri)———预期收益,pi———各预期值发生的概率,ri———各种可能的收益,i—各种可能收益水平的序号,n———观察数及可能收益水平的个数。

我们已经知道证券的风险是未来收益的变动可能和变动幅度,其变动幅度可以表示为未来可能收益水平围绕预期收益变化的区间大小,因此,风险的量化可以用未来收益对预期收益的偏离幅度来表示。在概率论中,随机变量取值区间的长度是用其标准差和方差来表示的。标准差或方差越大,说明其偏离幅度越大;反之,则偏离幅度越小。因此我们可以借助证券未来收益的标准差和方差指标计算出它的风险大小。σ= V姨其中:V———方差,σ———标准差。

3 数值的选取

我们选取上证 50 指数中 10 只银行业股票各股在2010 年 1 月至 2013 年12 月期间的月度收益率和方差数据如表 1 所示。则其序关系如图 1所示。由图表可知,该序关系没有最大值,但有其极大值 C1 和 G1。而极大值 C1 和 G1 孰优孰劣我们无法估量,所以我们在这 10 只股票中会选择 C1和 G1 组合作为投资对象,即代码为 600016 和 601228的民生银行股和农业银行股。而在值关系下,对于激进型的投资者更会愿意选择 C1,因为其收益最大;对于保守型的投资者则更会愿意选择 G1,因为其风险最小。所以值关系只会考虑其一作为投资对象。由此可见,序关系相比值关系而言,更能分散风险。

4 结果评价

通过对上证 50 中 10 只银行业股票进行了序关系实证分析,研究结果表明:同以往的值关系相比,序关系更能分散风险,以达到沪市股票投资组合风险分散化的目的。

通过本次实证研究我们得到以下结论:

①上海股市的投资风险结构有所完善,但投资风险的绝大部分依然体现在宏观的系统风险方面,而较少体现在反映上市公司的经营状况、财务指标等非系统因素的非系统风险方面,从而造成投资者无法以股票表现的好坏来评价公司的经营业绩。

②沪市个股异质性明显,投资者不可盲目增加组合规模,应该通过理性的思考选择股票,这是毋庸置疑的。当前沪市散户投资者所占比重很大,他们的投资理念存在很大误区,最典型的就是羊群效应。为了改善中国股市的投资环境,呼唤理性投资者把金融市场很多的闲散资金聚集起来进行理性、有效的投资,来达到我国股市资本资源的优化配置。

③在过去的这四年间,从分散风险的角度来看,我国证券市场发展的步伐是相当快的,市场的风险分散功能在广大市场参与者的共同努力之下正在逐步走向成熟。

④我国证券市场的内部结构已经完全具备了使用投资组合来实现风险分散的条件,通过持有多种证券可以极大地降低投资者的风险承担。

⑤在不考虑资金量时,采用 50 个以上的证券进行分散投资就能达到比较好的分散效果。随着市场一步步的走向成熟,投资风险在投资决策过程中的作用将会变得越来越重要。

参考文献:

[1]Markowitz H. Portfolio selection [J].Journal of Finance,1952,7(1):77-91.

[2]Edwin J.Elton,Martin J.Gruber,Stephen J.Brown, WilliamN.Goetzmann. Modern Portfolio Theory and Investment Anal-ysis[M].北京:中国人民出版社,2000:66-68.

[3]田波平,王大伟.国内股票市场投资组合规模与风险关系的实证研究[J].经济研究,2004(5):15-18.

[4]杨继平,张立健.沪市股票投资组合规模与风险分散化关系的进一步研究[J].系统工程理论与实践,2005(10):21-28.

[5]朱晓斌.经济全球化对我国居民收入分配差距的影响研究[J].经济研究,2007(7):13-17.

[6]张苏江.中国股票市场中的投资组合风险分散化研究[J].经济论坛,2009(14):5-8.