近年来,我国房地产业高速发展,然而,金融市场发展的限制、融资渠道的单一和持续性缺失,严重制约了房地产企业的发展活力。在此背景下,选择资本市场获取更多的资金支持,成为众多房地产企业的一大融资途径。但由于房地产行业受国家宏观调控的影响,其 IPO(首次公开募股)之路常因政策因素受阻。因此,“借壳”上市作为并购重组的典型方式,具有市场成本低廉、上市进程短暂、上市手续简便等优点,从而成为许多房地产企业青睐的融资途径。

房地产企业“借壳”上市的现状和模式

1.房地产企业“借壳”上市的现状

房地产行业属于资本密集型行业,资金需求旺盛。

但由于受各种因素的限制,房地产企业 IPO 难度较大,而“借壳”间接上市成为房地产企业获得持续融资权的重要方式。通过案例分析发现,狭义“借壳”上市行为并不多见,大多为“买壳”上市(见图 1)。

我国房地产企业“借壳”上市活动最早发生在 1999年,2002 年以前总体上并不多,自 2003 年出现一波小高潮之后,又开始了一段时间的沉寂。这一时期产业政策为房地产企业“借壳”上市提供了政策基础。2007~2010年,是房地产行业的飞速发展阶段,2009 年房地产行业“借壳”上市达到了 14 起的峰值。由于房地产企业发展过于狂热,在政府颁布了抑制房地产行业过度发展的政策之后,2010 年后“借壳”上市的房地产企业就明显减少。2013 年截止到 8 月份仅有 4 笔,其中一个在港股“借壳”上市。这一点也说明了房地产行业受政策影响深远。

2.房地产企业“借壳”上市的模式

“借壳”上市包括狭义“借壳”上市、“买壳”上市两种形式。狭义“借壳”上市,是指上市公司的非上市控股母公司通过资产重组方式,将资产和业务注入该上市公司,实现母公司上市;“买壳”上市,是指非上市公司收购已上市公司,通过“反向收购”的方式,注入相关业务和资产,实现间接上市。在统计的 72 起房地产企业“借壳”上市的事件中,66 起为“买壳”上市,仅 6 起为狭义“借壳”上市。买壳上市的控股权转移和资产注入的实施特点决定了“借壳”上市的运作模式。

(1)从壳公司的清壳情况看,可按壳公司的状态分为净壳、非净壳两种。“借净壳”上市需要先对壳公司进行清壳,将全部资产和负债置出上市公司,再由“借壳”方注入资产。清壳方式可分为两种:一是由原控股股东或第三方直接将全部资产和负债置出上市公司完成清壳;二是通过与资产置换同时进行壳公司清理和资产注入。在 66 家壳公司中,30 家选择净壳上市,占 45.45%。

其中,17 家直接净壳,10 家以资产置换方式;有 36 家选择非净壳上市,占 54.55%(见表 1)。【1】

(2)从控股权获得方式看,在 66 家房地产企业“借壳”样本中,有 50 家通过股权协议转让获得控股权,采用间接控股赫尔司法裁定方式的公司居其次(见表 2)。【2】

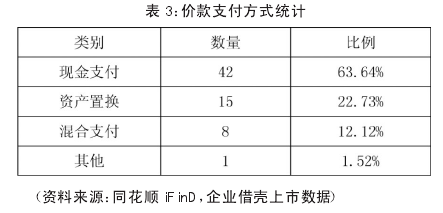

(3)从股权价款支付方式看,以现金支付为主,占63.64%。其原因在于现金支付最为简单、快捷;其次是资产置换,这种方式在购买股份的同时,也将资产注入了上市公司;再次是混合支付,表现在将现金支付和资产置换的相结合;其他支付方式为,通过政府无偿划拨的方式取得股权,而不需要支付任何价款(见表 3)。【3】

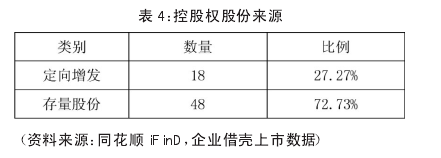

(4)从控股权股份来源看,可分为存量股份、增发股份两种:存量股份是上市公司已经发行上市的股份,增发股份是上市公司通过定向增发方式向特定股东发行股份。存量股转让会改变原有持股股东持股数量;增发股份只针对特定股东,不会导致其他股东的减持,但会稀释股权价值。有高达 72.73%是通过存量股份的转让成为上市公司的第一股东,只有 27.27%的转让股份通过增发股份获得(见表 4)。【4】

从数据分析可知,多数企业选择以非净壳的方式,以股权协议转让控制股权,采用的方式多为现金支付股权价款,以存量股份作为控股权股份来源。在控股权获得与注资顺序方面,我国房地产企业注资模式是获得控股权再注入资产,但有少数同时完成,增发收购为主流的资产注入方式。

绿地控股集团“借壳”上市案例分析本案例的“借壳”公司是绿地控股集团(以下简称绿地控股),壳公司是盛高置地(控股)有限公司(以下简称盛高置地)。

1.绿地控股“借壳”上市的流程

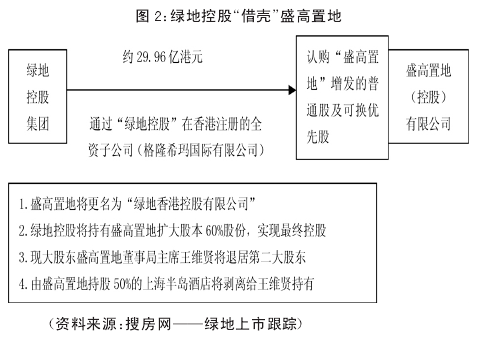

绿地控股通过全资子公司,以总计约 29.96 亿港元认购盛高置地增发的普通股、可换股优先股。交易完成后,绿地控股持有高盛置地 60%的股份(见图 2)。【5】

盛高置地 2013 年 4 月 19 日停牌前最后一个交易日收盘价为每股 3.820 港元。考虑到每股 1.275 港元现金特别股息,最后交易日收市价可调整为每股 2.545 港元,绿地控股的认购价 1.90 港元调整后收市价折让约25.3%。

具体过程:一是协议认购。绿地控股以每股 1.90 港元、总计 29.96 亿港元认购盛高置地的股票。二是协议出售。盛高置地将其全资子公司 DeltaLink 全部已发行股本和股东贷款售予绿地控股,总计 12.78 亿港元。三是特别股息。股东可按照合并后的股份,获得每股 1.275 港元现金的特别股息,总计 13.4 亿港元,而绿地控股则向盛高置地承诺,就认购股份放弃参与特别股息的所有权利和利益。

2.绿地控股“借壳”上市的背景

绿地控股的股权为农委、建委下属企业持股 51%、职工持股会持有 46%,其余 3%为社会股东持有。因绿地控股的股权结构复杂,其从 2004 年起上市之路可谓坎坷。绿地控股走了一条“借壳”上市的常规路径,即先获取壳公司盛高置地的控股权,然后通过资产重组将房地绿地控股在“借壳”时,对盛高置地的原有资产进行了剥离,将盛高置地持股 50%的上海半岛酒店剥离给王伟贤持有,在未来注入房地产业务,最终形成绿地控股海外经营格局。从股权获得方式看,绿地控股通过协议,使盛高置地转让股份,从而成为上市公司第一大股东。

从控股权对价支付方式看,绿地控股以注资的方式,完成股权转让,现金支付方式比其他方式更为简单、迅捷。

其后就是股权股份来源,绿地控股采用增发普通股、无投票权可换股优先股、认购的方式获取增发股。

3.绿地控股“借壳”后的市场绩效

2013 年 4 月 19 日,绿地控股“借壳”盛高置地,盛高置地当日停牌。5 月 8 日宣布,绿地控股以 30 亿港元的代价认购盛高置地增发及优先股。复盘后,盛高置地股价最高增幅达 86.91%,每股最高成交价为 7.38 港元,最终以 7.14 港元收盘。

绿地控股“借壳”上市成功后,股价异常波动。这一点说明其发布的“借壳”上市消息,对盛高置地产生了积极影响,吸引了外部投资者的关注和投资,对盛高置地的市场绩效具有一定的积极作用。

虽然绿地控股最新的财报数据尚未形成,但有一点可以肯定,其“借壳”上市后,拓展了海外市场,提供了多元融资渠道,但偿债能力、速动比率如何尚有待进一步的数据支持。考察房地产企业“借壳”上市的案例,发现“借壳”上市对“借壳”企业与被“借壳”企业,都产生了积极的影响(如中珠控股与嘉凯城),但影响不一。对绿地控股来说,由于非跨行业“借壳”的绩效提升概率远远高于跨行业“借壳”,此次“借壳”的风险也相对较小。

总之,“借壳”的绩效与“借壳”企业与被“借壳”企业的“体质”状况有关。绿地控股积极开拓资本市场的融资渠道,其入主盛高置地实现在香港上市后,据悉欲“借壳”金丰投资实现在 A 股上市。

启 示

由于房地产属于资金密集型行业,资金需求与其他行业相比较高。对非上市房地产企业来说,上市公司拥有政策、税收等优势,并拥有直接融资的便利。所以,上市融资成为房地产企业一条重要的融资渠道。全球金融危机后的冲击,使得我国优质的壳资源增加,也使得“借壳”上市的企业增长迅猛。由于“借壳”上市能给目标企业带来显着的超长收益率,因此,可以肯定的是,“借壳”上市有其一定的优越性,可为企业进入资本市场获取更多的资金支持。

笔者通过研究房地产企业的“借壳”上市案例,总结了一般性的模式,即在“借壳”过程中,选择以非净壳的方式,以股权协议转让控制股权,采用现金方式支付股权价款,以存量股份作为控股权股份来源,先获得控股权,再注入资产。

通过分析绿地控股“借壳”盛高置地的案例可知,盛高置地获得了非正常收益,从其股价走势看就一目了然。而绿地控股的市场绩效如何,有待进一步的数据说明。从“借壳”上市案例看,虽然“借壳”企业的业绩均有所提高,但是绩效不一。其原因在于,“借壳”上市很复杂,涉及主体和流程繁多,企业需要平衡与“壳公司”、“壳公司”债权人、雇员等各方利益主体之间的关系,并结合自身实际进行操作,而“借壳”后更要注重资源整合,获取更高的绩效。因此,我国房地产企业“借壳”上市,既要充分考虑自身的经营情况,又要考虑政策导向和审核要求,在规范运作的前提下,积极把握机会,借助资本市场,实现持续性、跨越性发展。