摘 要: 经济的发展依靠科技推动, 高科技企业通常是高风险、轻资产的产业, 同时融资需求比较大, 银行贷款等传统间接方式通常需要抵押品等, 因此通过资本市场进行直接融资是促进科技型企业进而促进经济发展的有效方式, 而资本市场的发展情况又在一定程度上制约着着区域经济的发展。以河北省科技型股票为例, 通过调研科技股票的数量、融资效率等方面的数据, 发现河北省资本市场市场规模小、资本转化率低、融资能力弱等现状, 并根据资本市场存在融资门槛高、交易流动性差、转板制度不健全等问题, 为河北省资本市场发展提出了加大政策扶持力度、加快发展风险投资, 丰富交易品种等相关对策建议。

关键词: 资本市场; 科技; 河北;

Abstract: High-tech enterprises are usually high-risk, light-asset industries. At the same time, financing needs are relatively large. Traditional indirect methods such as bank loans usually require collateral. Therefore, direct financing through the capital market is an effective way to promote science and technology enterprises and promote economic development, and the development of the capital market restricts the development of the regional economy to a certain extent. Taking Hebei science and technology stocks as an example, this paper finds the status of Hebei's capital market market, low capital conversion rate and weak financing ability by investigating the number of science and technology stocks in Hebei Province and financing efficiency, and is in the government and third parties. The service organization, the enterprise itself, and the investor proposed countermeasures in four aspects.

Keyword: capital market; technology; Hebei;

0、 引言

现代企业承担着投资、生产、销售等诸多功能, 既是维持市场运行的重要参与者, 同时也是实体经济运行的核心, 而科技型企业作为引领创新、引领经济发展的重要推动者, 是企业中的重中之重。CalderóCeasar、Liu Lin曾以109个发展中国家和工业化国家1960年—1994年的面板数据为例, 验证了金融深化带来技术进步进而促进企业生产率提高从而达到经济增长的渠道效应[1]。King、Levine (1993) 通过构建内生增长模型验证了通过金融体系为科技型企业融资, 可以促进企业的创新进而促进整个地区经济的发展[2]。谢军、黄志忠通过构建投资决策模型检验出企业无法单纯依靠内部资本市场解决公司融资颈瓶问题, 发展和完善区域金融体系、提升区域金融发展水平是解决企业融资的根本路径[3]。这说明科技型企业生产运行所需的长期资金, 不仅需要通过自身的留存收益进行内部积累, 还需要通过股票、债券、银行借贷等方式获得外部资金支持。传统间接融资获得通常贷款需要固定资产等抵押品、担保人等, 而科技型企业属于轻资产行业, 传统的银行借贷方式不能有效解决科技型企业融资问题, 而资本市场等直接融资方式不需要提供抵押品, 惠建军论述了资本市场的建设与小微企业健康发展之间的关系[4], 因此资本市场可以有效地帮助科技型企业和整个区域经济得到进一步的创新和发展。刘现伟认为, 应该建立完善的资本市场并以此促进各类资本的合理流动[5]。王秉阳提出资本市场作为实现资金融通的平台通过为企业提供资金支持帮助科技型企业扩张产能、提升效率来助力实体经济增长, 同时也会从科技型企业的经营回报中分享经济发展的成果[6]。因此科技型企业可以通过资本市场获得资金融通, 使自身得到更好的发展, 从而促进整个市场经济。

1、 河北省资本市场发展现状

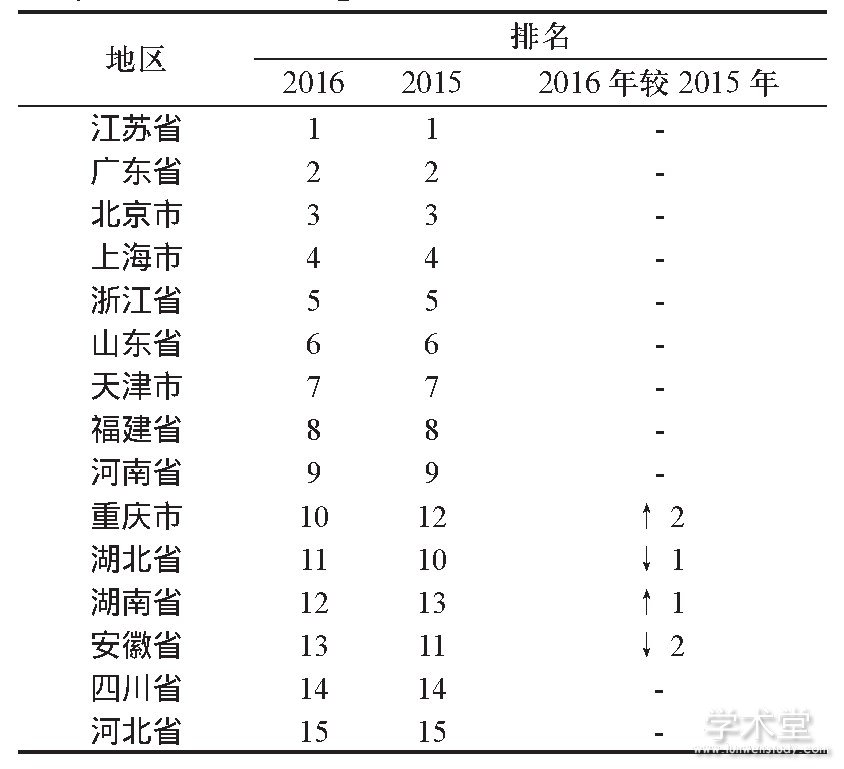

在京津冀协同发展背景下, 河北作为其中一员缓解北京非首都功能, 河北省正式成为国家发展重点支持的一员, 这是河北实现结构调整升级的重要转折点, 既是机遇也是挑战, 但多年来京津冀三地发展非常不平衡, 如表1所示, 在《中国省域经济综合实力竞争力发展报告 (2016—2017) 》中, 河北省在2016年省域排名15, 较2015年排位没有任何变化, 与北京、天津、山东、河南等周边省、直辖市相比, 处于最低水平。在以资本市场为核心的金融软实力方面, 河北省发展尤其滞后, 是制约河北省经济实力不断壮大和区域经济发展的重要因素。

表1 中国省域综合实力竞争力发展报告 (2016—2017) Table 1 Report on the development of comprehensive strength and competitiveness of provinces and regions of China (2016-2017)

注释:“↑”表示排名上涨, “↓”表示排名下降, “-”表示排名无变化。

1.1、 股票市场规模小

1.1.1、 科技股和金融机构数量

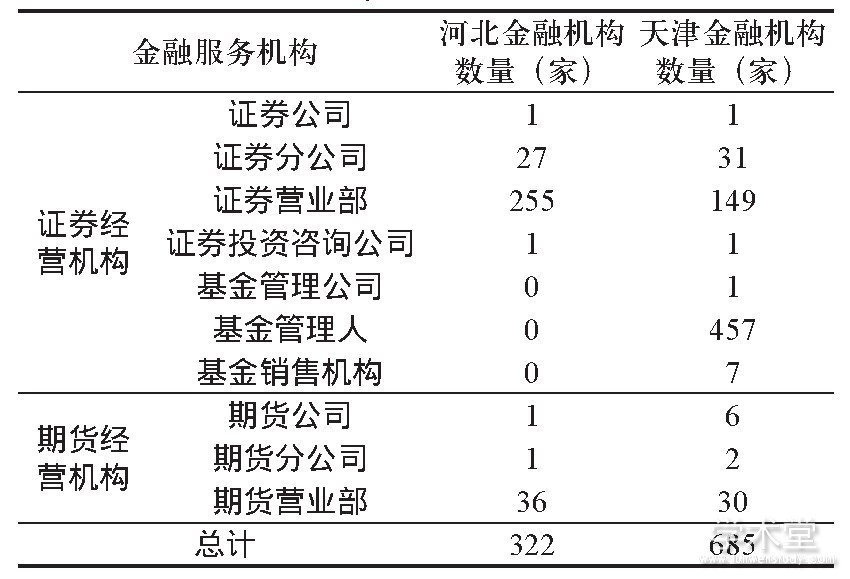

近几年, 河北省政府出台了一系列针对河北省企业在境内外上市和新三板、区域股权市场挂牌的奖励政策, 尤其针对科技型企业, 建立了有效的激励机制, 科技型企业发展取得了显着效果。截止到2018年2月份河北省金融机构证券和期货共有322家, 天津市金融服务机构共685家。表2表示截止到2018年2月份河北省和天津市金融机构建设具体情况。河北省在沪深交易所上市的股份有限公司共有56家, 其中科技类上市公司37家。而天津市有境内上市公司50家, 其中科技类上市公司28家。北京市上市公司311家, 其中科技类上市公司185家 (其中科技股按行业划分, 剔除食品饮料、轻工制造、农林牧渔、金融服务、交通运输、公共事业、纺织服装、房地产、采掘、信息服务-传媒、商业贸易、建筑材料-装饰园林、餐饮旅游等行业) 。如表2所示, 与天津市相比, 河北省科技型上市公司在机械制造方面有优势, 但天津市医药生物行业上市公司多于河北省, 河北省资本市场发展局限于传统制造行业。与北京市相比, 在数量以及行业种类上, 河北省均与其有较大差距。

1.1.2、 科技型股票融资规模

首先, 在融资规模上, 根据中国人民银行相关数据, 2017年河北省社会融资规模总量8 346亿元, 在地区社会融资规模中排名第六, 其中企业债券融资和股票融资规模较上年同期下降, 下降程度分别为5.4%和3.4%。其中, 截至2018年4月, 河北省资本市场发行科技股总市值4 968.31亿元, 总股本601.23亿股。天津市科技股总市值2 814.51亿元, 总股本224.14亿股。北京市科技股总市值47 468.31亿元, 总股本5 458.48亿股。比较河北省与北京市的科技股总市值和总股本情况, 可以说明河北省资本市场的融资能力弱, 通过主板上市融资很难成为企业融资的主要途径, 尤其是一些轻资产的创新型中小企业, 从资本市场获得融资支持更是不容易。运营资金不足在一定程度上抑制了企业的发展, 也抑制了河北省资本市场以及整个经济的发展。

表2 河北省金融机构建设情况Table 2 Construction of financial institutions in Hebei province

数据来源:中国证监会网站, http://www.csrc.gov.cn/pub/zjhpublicofheb/tjxx/201803/t20180309_335041.htm;http://www.csrc.gov.cn/pub/zjhpublicoftj/tjxx/201803/t20180328_335870.htm。

1.2、 科技股行业分布不平衡

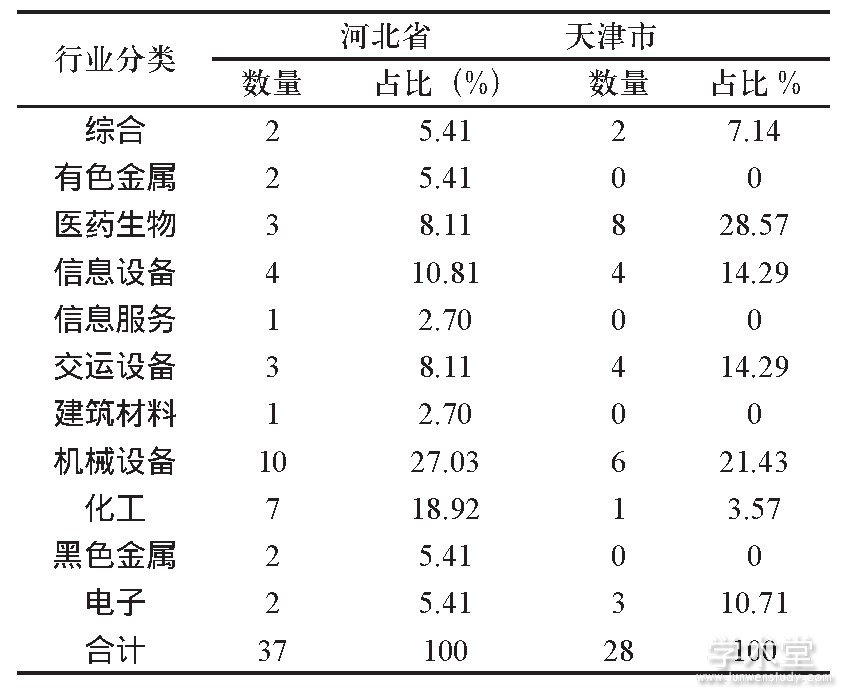

在河北省科技型上市公司中, 占比较高的是机械设备和化工行业等周期性波动行业, 都属于重资产型企业, 无形资产较少, 在加工制造过程中, 通常伴随高污染物的产生, 科技型上市公司中新兴产业较少, 且主要集中在石家庄、保定、唐山三地。近几年新常态下, 全国经济增速放缓由高速增长转为中高速增长, 去库存去杠杆等供给侧结构性改革政策陆续出台, 环保力度加强, 造成很多企业尤其是传统行业如制造业利润大幅下降, 受到了严重的影响, 反而一些新兴产业如互联网IT、新消费等类型的企业发展态势良好, 还有一定增长的趋势。但是河北省互联网和信息服务等第三产业发展缓慢, 上市公司只有一家, 这反映了资本市场对经济发展的贡献率较低, 像计算机互联网等新兴产业在河北省资本市场上难以获得资金支持, 较大程度上抑制了企业的发展 (表3) 。

1.3、 资本市场运行效率低

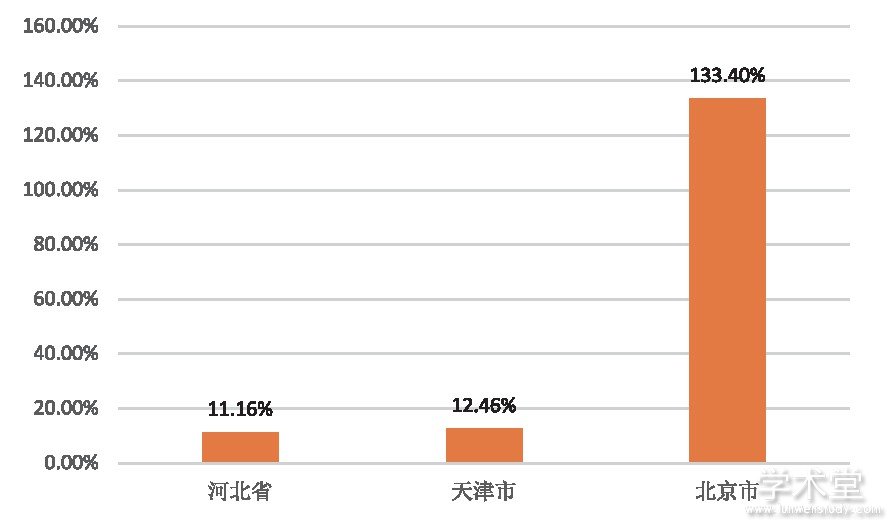

在河北省股票主板市场中, 个人投资者在数量上占据大多数, 少数为机构投资者。个人投资者由于受教育年限不同、对投资等专业知识掌握程度不同等在投资决策上可能并一定做出合理决策, 对风险的认识不够充分, 从而使得二级市场的资金得不到充分的利用, 导致河北省资本市场的运行效率低下, 而区域资本市场的资本化水平通过影响资本转化率来影响区域经济的发展, 资本市场运行效率可以通过资本转化效率衡量。截至2017年3月份, 资本转化率 (科技股流通股市值/GDP) 方面, 如图1所示, 京津冀区域中河北省科技股的资本转化率最低, 与天津市相比, 有一定差距但是不大。与北京市资本转化率133.40%相比, 存在一定的差距。根据国家统计局发布的《2016年全国科技经费投入统计公报》中数据显示, 研究与试验发展 (R&D) 经费投入超过千亿元的省份有6个, 分别为广东、江苏、山东、北京、浙江和上海, 这六个省份占据了全国的约60%, 河北省的科技经费投入仅占比1.2%。其中浙江省资本转化率最高。河北省GDP总量偏小对整个资本市场资本化水平存在着一定影响, 但另一方面, 也说明河北省资产证券化总量与经济总量相比, 确实偏小。

表3 2017年底河北省和天津市科技型上市公司行业分布Table 3 Hebei province and Tianjin science and technology listed companies industry distribution in2017

数据来源:凤凰财经网。

图1 科技股市场资本化率水平Fig.1 Capitalization rate of technology stock market

2、 河北省资本市场存在的问题

科学技术推动经济的发展, 科技型企业通常是高风险、轻资产的产业, 同时融资需求比较大, 传统银行贷款方式通常需要抵押品、担保人等, 因此通过资本市场进行直接融资是促进科技型企业进而促进经济发展的有效方式。近年来, 河北省资本市场取得了积极成效, 但由于基础薄弱、相关机制体制缺失, 与全国平均水平、京津地区以及河北省经济总量相比, 发展仍显滞后。总结以上现状, 河北省资本市场发展中存在的问题如下:

2.1、 融资门槛高

河北省出台了《河北省人民政府关于深入贯彻落实进一步促进资本市场健康发展的若干意见》《河北省人民政府关于加快推进企业上市工作的实施意见》等相关政策, 鼓励科技型企业上市, 通过资本市场进行融资。但是由于主板市场门槛高, 要求企业具有一定的规模和资本条件, 稳定的现金流等严格的硬性指标, 适合大型成熟期的企业融资, 许多科技型企业不具备主板上市资格, 而且需要付出的资本成本和时间成本也是很大的;创业板在制度和运行方面还不成熟、不完善[7];新三板相对于主板和创业板门槛降低, 但是同时也有成立年限的限制。从资本市场的债券融资方式看, 出台的《公司债券发行与交易管理方法》等对企业公开发行债券有很多的严格的限制, 而且债券市场起步时间短, 现有的债券发行方式流程多、审批复杂。对于科技型企业来说, 也很难融到资金。

2.2、 交易流动性差

目前, 新三板市场规模和市场环境不能满足众多科技型企业融资要求, 在风险收益流动性等方面很难满足广大投资者的要求。在新三板流动性方面实行了投资者适当性制度, 其投资者多为机构投资者, 不对中小个人投资者开放, 流动性差, 交易不活跃。河北省内建立了石家庄股权交易所, 面向河北省内企业开展股权挂牌转让、股权抵押融资、发行私募债及增资扩股等服务, 但是石家庄股权交易所属于四板市场, 不公开竞价。在投资者种类上石家庄股权交易所与新三板一样, 多为机构投资者, 而且由于科技型企业的特点, 交易活跃程度不高[8]。根据河北省新三板挂牌企业公告, 新三板股票的流通大多是股东与做市商之间的对接, 并不能真正的为企业实现资金融通。

2.3、 转板制度不健全

完善的多层次资本市场体系是实体经济借助于资本市场发展壮大的重要环节。我国目前已经形成了由主版、中小板、创业板、新三板、区域性股权市场等组成的多层次的资本市场结构, 但各层次资本市场之间的转板机制并不通畅, 尤其是新三板向中小板、创业板和四板市场向新三板的转型不通畅, 新三板和四板市场中多为机构投资者, 导致很多的机构投资者的资本难以获利退出, 结果不仅科技型企业难以获得充足资金, 投资者也会对河北省内科技股失去信心。转板制度的成功在于对各层次市场的定位是否明确, 新三板市场不能仅仅作为主板创业板的企业传输通道, 应该独立发展自己的特点, 在交易对象和服务对象上实现差别化经营。

2.4、 投融资交易品种少

科技型企业大多数没有可供抵押的价值较高的有形资产, 其产品收益具有较大的不确定性, 风险较高, 使得一些机构投资者和个人投资者很少愿意在资本市场上对这类企业进行长期投资。但是对于成长阶段的科技型企业来说, 需要长期的有效投资。目前, 解决这一问题的方式通常是风险投资和私募股权投资, 河北省内只有政府建立的河北科技风险投资公司以及创业投资基金, 主要依靠财政等资金投入, 没有北京的非政府风险投资等金融服务机构, 资本市场创新不足, 针对科技型企业的金融产品品种偏少, 针对性产品的研发、营销和服务都有待创新。

3、 河北省资本市场优化建议

通过对河北省资本市场现状和问题的分析, 建议通过政府、第三方服务机构、企业本身、投资者四个方面改善河北省资本市场环境, 提高河北省资本市场投融资能力, 促进河北省的整体经济实力进一步发展。

3.1、 加大政策扶持力度

河北省存在整体上市数量偏少、资本市场整体发展滞后等问题, 建议在以下四方面鼓励资本市场发展:一是需要政府切实加大政策扶持力度, 鼓励企业挂牌上市;二是建议河北省政府出台相关政策对上市公司和挂牌企业在税收、用水用电、人才引进方面进行配套优惠机制, 通过财政支持鼓励公司现有人才进行深度的培训;三是可以考虑在创业板、新三板设立专门的中小科技板, 努力提升科技型企业在资本市场的份额;四是政府制定相关扶持政策鼓励新设风险投资机构或者吸引知名风投机构, 直接投资于河北省科技型企业, 如对风险投资加大财政投入、为风险投资机构提供税收减免、制定吸引风险投资的专业人才计划等政策, 推动风险投资在河北省的迅速发展。

3.2、 加快发展多层次股票市场

一是发展新三板市场, 主板和创业板对企业的稳定性和经营状况有较高的要求, 河北省科技型企业难以满足相关条件, 因此鼓励发展新三板市场和股权交易中心是促进科技企业发展的有效方式。但由于目前新三板市场实行了较为严格的投资者适当性制度, 是以机构投资者为主, 不对中小投资者开放, 因此建议降低新三板市场投资门槛, 有助于增加新三板市场的流动性, 吸收更多的资金量。同时要明确新三板和全国股份转让系统中心的定位, 完善股权交易中心的交易制度。二是加快转板机制建设, 破除各种障碍, 建立健全包括各级资本市场间的转板制度, 构建各层次资本市场之间的互联互通机制, 打通投资者获利退出渠道。

3.3、 大力引进风险投资

河北省的风险投资基本上都是以政府为核心的政策性投资基金, 其财政能力有限且缺乏整体的专业化的市场运作能力, 因此应该大力引进专业的民间风险投资机构来解决河北省科技型公司在新三板市场上的流动性差等问题, 弥补科技型公司的资金短缺, 丰富河北省股权投资结构。风险投资没有期限限制和还款要求, 可以降低企业融资融券的资金成本, 同时引进私募股权投资者, 可以帮助科技型企业规避高门槛的上市融资, 其专业的机构投资者还可以为科技型企业在公司治理、财务制度、股东控股结构方面提供良好的帮助, 更好的促进企业的进一步发展。

3.4、 创新投资交易品种

开发更多的债券、基金交易品种, 对于那些主要生产产品为非实体状态的科技型企业, 可以设计专利资产证券化的方式, 打包资产池为企业提供更广泛的资金渠道, 借银行及其他金融机构的推广, 吸引更多个人或机构投资者, 使得科技型企业的融资不再仅仅依靠于银行贷款和政府补助, 让资本市场成为企业进行融资的新平台。在债券市场上, 通过资产证券化等方式盘活科技型企业专有的专利权等轻资产, 大力发展集合信托、集合债券 (票据) 等专门面向科技型企业、能够适应科技型企业特点的债券品种, 积极探索股权质押方式支持科技型企业债券融资[9]。

参考文献:

[1]CALDER?N C, LIU L. The direction of causality between financial development and economic growth[J]. Journal of Development Economics, 2003, 72 (1) :321-334.

[2]KING R G, LEVINE R. Finance, Entrepreneurship and Growth:Theory and Evidence[J]. Journal of Monetary Economics, 1993, 32 (3) :513-542.

[3]谢军, 黄志忠.区域金融发展、内部资本市场与企业融资约束[J].会计研究, 2014 (7) :75-81.

[4]惠建军.我国场外交易市场与小微企业发展的互动效应研究[J].财经问题研究, 2015 (10) :119-124.

[5]刘现伟.加快推进公有制经济与非公有制经济协同发展[J].宏观经济管理, 2014 (3) :14-15.

[6]王秉阳.资本市场怎样更好地服务于实体经济[J].人民论坛, 2017 (13) :132-133.

[7]李巧莎, 吴宇.科技型中小企业创新发展的融资实现路径——以河北省为例[J].税务与经济, 2018 (1) :57-61.

[8]生洪宇, 李华.科技型中小企业融资途径拓展分析[J].财会通讯, 2017 (29) :14-17.

[9]何玉芬.河南省科技型中小企业融资研究[J].商业会计, 2017 (20) :28-32.