摘 要:在改革开放以来,江西省作为一个中部城市也逐步迅速发展起来。本文选取江西省 15 只在上交所上市的股票,分别计算出个股和大盘的收益率。然后对股权分置改革前后以及整个的走势分别做回归分析,得出 β 系数进行比较。在这里,我们取每支股票的收盘价,然后计算每支股票的每一天的收益率,作为因变量,然后以整个大盘的收益率作为自变量,对二者做一个线性回归,得出 β 的值。

关键词:β 系数;收益;股改;股权分置

1、引言

1.1、理论的提出

CAPM 由经济学家威廉 - 夏普(William F·Sharpe)、约翰 -林特纳(John—Lintner)在 60 年代提出,自那时起,一直对财务界产生重要的影响,该模型假设非系统性风险可通过多元化投资分散掉,不发挥作用,只有系统性风险发挥作用。就特定证券而言,相关风险不是总风险,而是个别证券的系统性风险。CAPM的公式为:Rj=Rf+(Rm- Rf)β,Rj 是证券 J 的报酬率,Rf是无风险资产的报酬率,Rm 是市场均衡组合的报酬率,β 是证券 J 的贝他系数。β 越大,系统性风险越高,要求的报酬率越高;反之,β越小,要求的报酬率越低。证券组合的 β 是个别证券的 β 的加权平均。

1.2、理论意义

资本资产定价理论认为,一项投资所要求的必要报酬率取决于以下三个因素:(1)无风险报酬率,即将国债投资(或银行存款)视为无风险投资;(2)市场平均报酬率,即整个市场的平均报酬率,如果一项投资所承担的风险与市场平均风险程度相同,该项报酬率与整个市场平均报酬率相同;(3)投资组合的系统风险系数即 β 系数,是某一投资组合的风险程度与市场证券组合的风险程度之比。CAPM模型说明了单个证券投资组合的期望受益率与相对风险程度间的关系,即任何资产的期望报酬一定等于无风险利率加上一个风险调整后者相对整个市场组合的风险程度越高,需要得到的额外补偿也就越高。这也是资产定价模型(CAPM)的主要结果。

1.3、β 系数的作用

CAPM 理论是现代金融理论的核心内容,他的作用主要在于:通过预测证券的期望收益率和标准差的定量关系来考虑已经上市的不同证券价格的“合理性”;可以帮助确定准备上市证券的价格;能够估计各种宏观和宏观经济变化对证券价格的影响。

由于 CAPM从理论上说明在有效率资产组合中,β 描述了任一项资产的系统风险(非系统风险已经在分化中相互抵消掉了),任何其他因素所描述的风险尽为 β 所包容。贝塔系数反映了个股对市场(或大盘)变化的敏感性。可根据市场走势预测选择不同的贝塔系数的证券从而获得额外收益, 特别适合作波段操作使用。

当有很大把握预测到一个大牛市或大盘某个不涨阶段的到来时,应该选择那些高贝塔系数的证券,它将成倍地放大市场收益率,为你带来高额的收益;相反在一个熊市到来或大盘某个下跌阶段到来时,你应该调整投资结构以抵御市场风险,避免损失,办法是选择那些低贝塔系数的证券。为避免非系统风险,可以在相应的市场走势下选择那些相同或相近贝塔系数的证券进行投资组合。

当某种股票的风险情况与整个股票市场的风险相一致时,这种股票的 β 系数也就等于 1。如果 β=1.2,则是说,市场收益率上涨1%时,这种股票的收益率提高 1.2%,反之,如果市场收益率下降1%,则该股票的收益率将降低 1.2%,其波动比市场的要大0.5%。由此可见,β 系数表示股票收益的波动性大小,从而说明其风险的程度,β 大的股票其风险大、β 小的股票其风险小。如果 β 的数值超过 1.5 或以上,可以看作是高风险的股票。一般认为 β 值小于 1 的股票为防守型的证券;β 值大于 1 的股票为进攻型股票。为避免非系统风险,可以在相应的市场走势下选择那些相同或相近贝塔系数的证券进行投资组合。

2、数据的选取和处理

2.1、数据的选取

在众多板块中,我们选取江西省的所有行业的股票板块来进行研究。在改革开放以来,江西省作为一个中部城市也逐步迅速发展起来。本文选取 15 只在上交所上市的股票,分别计算出个股和大盘的收益率。然后对股权分置改革前后以及整个的走势分别做回归分析,得出 β 系数进行比较。在这里,我们取每支股票的收盘价,然后计算每支股票的每一天的收益率,作为因变量,然后以整个大盘的收益率作为自变量,对二者做一个线性回归,得出 β 的值。

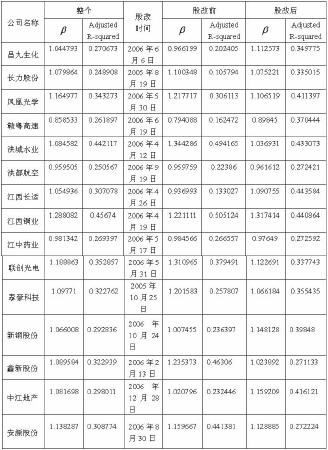

2.2、数据的处理(见表 1)

表 1

3、结论

在经过以上分析我们不难看出,在我们所选取的15只股票中。整个行业中 β 的值>1 的公司有 12 个公司,β 的值<1 的公司只有3 只。在股改前后 β 的值变大的有昌九生化,赣粤高速,洪都航空,江西长运,江西铜业,新钢股份,中江地产。其中以江西铜业增值最大。在股改前后 β 的值变小的有长力股份,凤凰光学,洪城水业,江中药业,联创光电,泰豪科技,鑫新股份,安源股份。其中以鑫新股份降低值最大。

之前我们讨论过 β 系数表示股票收益的波动性大小,从而说明其风险的程度,β 大的股票其风险大、β 小的股票其风险小。如果 β 的数值超过 1.5或以上,可以看作是高风险的股票。一般认为 β 值小于 1 的股票为防守型的证券;β 值大于 1 的股票为进攻型股票。以上说明江西省整个省内的公司风险都是很大的。其中Adjusted R- squared 在 0.5 以下的说明个股与大盘之间的系统性风险不是很大,说明江西省的股市还不是很成熟,存在一定的欠缺。

系统风险只是衡量股票市场的因素之一。我国整个股票市场目前还处于成长阶段,还有很多制度需要完善。

参考文献:

[1]威廉-夏普(William F·Sharpe).投资学[M].中国人民大学出版社,2002(02).

[2]宋逢明,朱世武.中国股票市场风险测度的实证分析.中国货币市场,2002.

[3]靳云汇,李学.中国股市系数的实证研究.数量经济技术经济研究,2000.