鉴于公司绩效的影响是通过股权激励从不同的方面来实现的,所以为了验证本文的假设,拟建立多元回归方程进行研究分析,并结合我国实际加入相关控制变量,准确反映股权激励、公司特征因素与公司绩效间的相关关系。回归方程如下:【公式】

其中:Q 为企业经营业绩;MSR 与 MS 分别表示激励总权益占比和高管激励权益占比,衡量股权激励 水 平 ;SIZE、BI、DIRSIZE、LE、FOC、GROWTH、PL分别表示公司规模、独立董事规模、董事会规模、资本结构、股权集中度、公司发展能力以及董事长与总经理兼任情况;α 为常数项;βi为各个变量系数;ε为随机扰动项。

四、实证结果分析

(一)样本描述性统计

从表 2 可以发现,2009 年和 2010 年实施前后托宾 Q 值均有上升,而 2011 年实施股权激励的上市公司在实施前后的托宾 Q 值却有所下降,其原因可能是 2011 年欧洲债务危机引起的,2011 年11 月 PMI 值为 49% ,降幅为三年以来最大,这也是三年来首次回落到 50%以下,而该指标的快速回落预示着整体经济收缩迹象明显,经济必将受到影响。

从表 3 各变量的描述性结果分析发现,托宾 Q差均值为负,只能说明在 2009—2011 年间,上市公司实施股权激励前后业绩受到了 2011 年欧债危机影响,导致累积业绩效应为负,这也是正常的现象,并不影响后面针对其影响因素的研究。MSR、MS 代表公司的股权激励水平,其均值分别为 3.56%和42.74%,最大值分别为 9.94%和 100%,说明选取的样本公司股权激励水平较合适,极大与极小值间差异略大,说明样本间股权激励结构差异较大,还有待改进。股权集中度分布状况较为分散,样本差距较大,说明样本公司间股权集中度存在明显差异。表中资本结构 LE 反映企业经营风险的大小,举债经营的能力,样本公司间 LE 分布差异较大,可能会对结果产生一定影响。

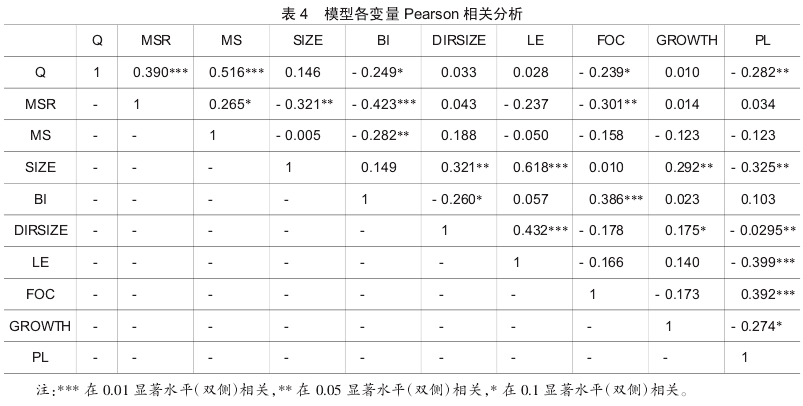

(二)样本的相关性分析

从表 4 相关性分析中可以看出,激励总权益占比和高管激励权益占比与托宾 Q 值的相关系数分别为0.390 和 0.516,均为正数,且达到了 0.01 的显着性,说明托宾 Q 值与股权激励水平显着正相关,即公司绩效会随着股权激励水平的提升而增加,假设 1 和 2 得以初步验证。股权激励整体水平与公司规模和独立董事规模在显着性水平为 0.05 和 0.01 上负相关,可能由于公司规模如果较小,则越需要去授予激励权益,使得公司各阶层为公司的长期发展而努力。

托宾 Q 值与两职合一相关系数为 - 0.282,并显着相关,说明两职合一不利于公司价值提升,初步验证了假设 H3c。【表3-4】

(三)回归结果分析

从表 5 的回归结果可以看出,容差大于 0.1,且方差膨胀因子 VIF 小于 10,说明自变量间不存在共线性问题。

回归方程在 0.01 的水平下显着,通过了方程显着性检验。表 5 研究结果显示:股权激励水平对公司绩效产生了显着性影响,即当期授予的激励总权益越大,公司价值越能得以实现,高管人员在当期授予激励权益越高,工作的积极性也会有所提升,促进公司业绩的上升,假设 1 和 2 得以进一步验证;在公司内部因素中,仅有公司规模与公司绩效回归结果通过了显着性检验,即公司规模越大,其治理程度也会相对完善,股权激励制度也得以有效发挥;独立董事比例并未对公司绩效产生显着影响,究其原因有如下两点:第一,我国独立董事独立性缺失可能导致经营与监管双方合谋仍值得怀疑,某种程度上如果出现与经营者“合谋”行为则影响公司业绩;第二,在不存在“合谋”情况之下,独立董事发挥作用需要一定条件,一方面是数量条件,从大多数上市公司的情况来看,独立董事比例设置过低,是限制发挥其职能的重要原因,另一方面是制度上的缺陷,甚至是“形式重于实质”,虽然独立董事可以帮助董事会提高决策质量,树立公司形象,但是倘若缺乏有关规章制度的支持,独立董事在公司的约束性将会大打折扣。从表 5 中可以看到,董事长与总经理兼任为负值,在 0.15 水平下显着负相关,这与周建波等(2003)的研究相一致,说明两职合一与公司绩效呈显着负相关,这与总经理的自利性是相悖的,削弱了董事会的有效性和独立性,继而影响公司绩效。【表5】

五、结论

自我国股权分置改革以来,越来越多的上市公司开始公布股权激励草 案 并 付 诸 实 施 ,2006 年 至2009 年间我国股权激励的政策也走过了试点 →规范→推广→完善的整个历程。本文以 2009—2011年间实施股权激励的上市公司为基础进行了实证研究,研究结果表明股权激励整体水平越高,激励对象(包括高管人员)的工作积极性会得到有力提升,对提高公司价值具有一定的帮助。公司内部因素与公司绩效的研究表明,公司规模越大,其治理越完善,公司绩效越好。董事长和总经理两职合一与公司业绩的研究中发现,两职合一的上市公司削弱了董事会的有效性和独立性,在此基础上,必然会影响公司绩效管理论文。上市公司有理由相信在股权激励政策制度上的障碍得以解决之际,高管薪酬信息披露机制会日益完善,通过股票期权等多种激励模式对公司员工实行激励并适当加大激励强度,扩大企业规模,股权激励正面效应会越来越明显,公司业绩也会得到进一步的提升。

【参考文献】

[1]Akimova,Schwodiauer,G.Ownership Structure,Corporate Governanceand Enterprise Performance:Empirical R esults for Ukraine[J].InternationalAdvances in Economic R esearch,2004(1):28- 42.

[2] Jensen M C,Meckling.Theory of the Firm:Man-agerial Behavior,Agency Costs,and OwnershipStructure[J].Journal of Financial Economics,1976(3):305- 360.

[3] Victoria Krivogorsky.Ownership,Board Structureand Performance in Continental Europe[J].TheInternational Journal of Accounting,2006,41(2):176- 197.

[4]程隆云,岳春苗.上市公司高管层股权激励绩效的实证分析[J].经济与管理研究,2008(6):17- 22.

[5]陈凯,王缔.经营者股权激励、约束水平与公司业绩[J].科技经济市场,2008(3):65- 66.

[6]刘国亮,王加胜.上市公司股权结构、激励制度及绩效的实证研究[J].经济理论与经济管理,2000(5):45- 49.