����һ���ϲ�A��˾�ĸſ�

�����ϲ�A��˾Ϊ���������ҵ.��˾A��B��ͬʱ���������,��Ϊ�й���������й�˾֮һ.������ʮ����ķ�չ,��˾��Ϊ�й�������ҵ��̫������ҵ��߾�������Ӱ�����Ĵ�����ҵ����֮һ.�ϲ�A��˾�����ڽ��ܺͿ�������Դ��ҵ,����Ӫҵ��Ϊƽ�岣�������̲����Ƚ��ܽ�������,����ϡ��������ȿ�������Դ��Ʒ����ϸ���������Ͳ��Ϻ߿Ƽ���Ʒ�����������������.Ŀǰ,��Դ��ȱ��δ�������㻰��,�о��뿪������Դ��Ϊ��������ҵӦ����һ�������Ҫ����.���,����Դ���õ����������ߵĴ�������,����Դ���Ĺ�˾ӵ�нϺõķ�չǰ��.�����ϲ�A��˾�IJ����뾭Ӫ״��,���Ը��õ��˽�����Դ���ķ�չ״���Լ���������Ӧ����,����Ϊ�����ҵ�������ƶ�����ʱ�IJο�.

���������ϲ�A��˾�IJ���ָ��

��������ͳ�����ϲ�A��˾2010~2013��IJ���.�����Բ���Ϊ����,�ֱ�����ϲ�A��˾�ij�ծ������������������Ӫ������������˾�ɳ������Ȳ���ָ��.

���������ϲ�A��˾���ۺϲ������

���������ۺϷ�����ָ���������������ݺ�ָ����Ϊһ������,ϵͳ��ȫ�桢�ۺϵض���ҵ����״���;�Ӫ�ɹ����еķ��������ۻ,���Խ�ʾ��ҵ����IJ���״������Ӫ�����δ����չ���Ƶ�.

����(һ)��ծ��������

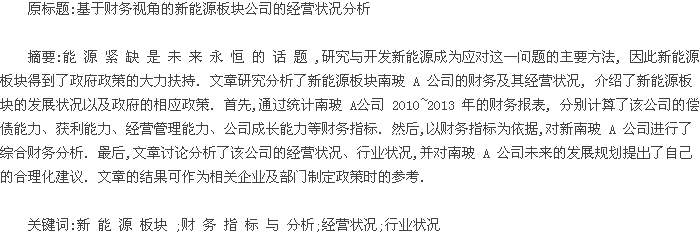

����1.���ڳ�ծ����

�������ڳ�ծ������ָ��ҵ�����ʲ���������ծ�ĶԱȹ�ϵ.�������ڳ�ծ�����Ļ���ָ��Ϊ�������ʲ�,����ָ����Ҫ���������ʡ��ٶ����ʡ��ֽ���ʺ��ֽ���������.���йز���ָ���������ڵı仯������ͼ1��ʾ.

������Ӫ���ʱ��Ƿ�ӳ��ҵ����ծ����ɳ�ծ�ʲ������Ƚϵ�ָ��.�ϲ�A��˾��������ľ�Ӫ���ʱ���Ϊ��ֵ,��˶�Ӧ���������ʡ��ٶ����ʡ��ֽ���ʺ��ֽ����������ĸ�����ָ���ΪС��1����ֵ.˵����ҵ�����ڵ��ʲ�С�ڸ�ծ,�������ʲ���ծ�ľ���,��ҵ�Ķ��ڳ�ծ��������.

������ͼ1���Կ���ָ��ı仯���ƴ����ϳ�����������,��������ֵ������ֵ1����.˵����ҵ���ʲ��븺ծ�ı������,��ҵ�Ķ��ڳ�ծ��������ǿ.

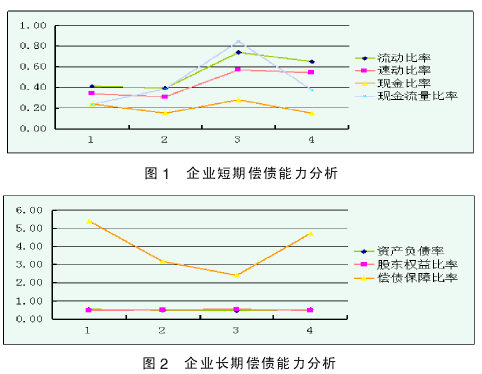

����2.���ڳ�ծ����

�����������ڳ�ծ��������Ҫָ�����ʲ���ծ�ʡ��ɶ�Ȩ����ʺͳ�ծ���ϱ���.

�����������������ڵı仯������ͼ2��ʾ.ͨ���ȽϿ��Է���,�ʲ���ծ�ʺɶ�Ȩ����������ڵı仯��������غ�,˵����ҵ�ĸ�ծ�ܶ�ɶ�Ȩ���ܶ�ı�����ԼΪ1:1,��ҵ���ʱ��ṹ��Ϊ����,��ҵ�ܹ��е�һ���ķ���,��ͬʱ���м�����ծ������.

������ծ���ϱ����Ǹ�ծ�ܶ��뾭Ӫ��ֽ������ı�ֵ.һ����Ϊ,�ñ��� Խ ��,��ҵ����ծ��� �� �� Խǿ.�ϲ�A��˾�����ڵij�ծ���ϱ��ʳ������½��������� �� ��,����ϸù�˾�� �� �� �ṹ,��ҵ�ij� �� �� ծ �����м�.

����( �� ) ������������

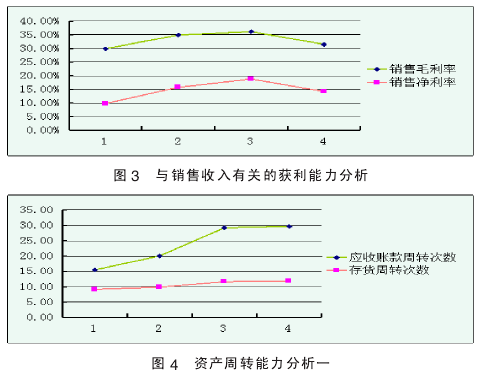

������ �� ���� һ �� �� ҵ�� �� �� �� ���� �� �� �� ���� �� �� �� ��ָ �� �� Ҫ ���� �� ë �� �ʺ� �� �� �� ����.��������ָ �� �� �� ���� �� �� �� ���� �� ͼ3��ʾ.

��������ë�� �� �� �� �� �� ˾ �� �� Ҫ ��������ָ��,�ܷ�ӳ��˾��Ʒ�ľ������ͻ���DZ��.��ͼ3�п��Կ����ϲ�A��˾������ë���� һֱ���� �ϸߵ�ˮƽ,���һ��������ȶ�.

������ͬ��ҵ��Ƚ�,�ϲ�A��˾������ë���ʸ���ͬҵˮƽ,˵����˾�IJ�Ʒ����ֵ��,��һ���ľ�����.���۾�������ָ��ҵʵ�־���������������ĶԱȹ�ϵ.��ָ�귴ӳÿ1Ԫ �������� �����ľ� ����Ķ���,��ʾ�������������ˮƽ.�ϲ�A�� ˾���� �۾����� һֱ���� �� �� �ߵ�ˮƽ,˵����ҵ�����������йصĻ��������Ϻ�.

����(��)��Ӫ������������

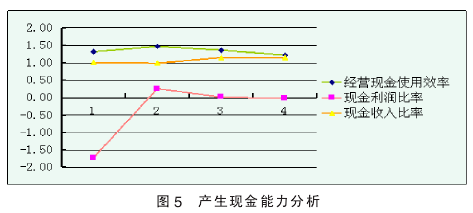

����1.�ʲ���ת����

����ͼ4���ϲ�A��˾2010~2013���Ӧ���˿���ת�����ʹ����ת�����ı仯����.Ӧ���˿���ת�����Ƿ�ӳӦ���˿��ٶȵ�ָ��.����ֵԽ���������ҵ�ı�������Խǿ,���ڳ�ծ����Խ��.

���������ת�����Ƿ�ӳ��ҵ�����ת�ٶȿ�����ָ��.�ϲ�A��˾��Ӧ���˿���ת�����ʹ����ת���������ֳ�һ������������,����Ӧ���˿���ת�������������ȸ���.����������ָ����ϵ������,��˵����ҵ�г�������,��Ӫǰ������.

����2.�����ֽ�����

������ӳһ����ҵ�����ֽ������IJ���ָ����Ҫ�о�Ӫ�ֽ�ʹ��Ч�ʡ��ֽ�������ʡ��ֽ��������.����������ָ��ı仯������ͼ5��ʾ.�ֽ����� �� �� �� �� �� �� �� Ӧ �� �˿�Թ�˾�����ķ��յ������,���ֽ�����ĽǶȷ�ӳ���������ʵ�����.�ϲ�A��˾�������ڵ��ֽ�������ʻ��������ڴ���1��ˮƽ,˵����˾������������ȫ���յ��ֽ�,���һ��ջ���ǰ�ڼ��Ӧ���˿�,ӯ�������Ϻ�.�ϲ�A��˾�ľ�Ӫ�ֽ�ʹ��Ч����������Ҳ�������ָ�λ,ֻ�Ǻ�������С���ȵĽ���,����������˵��ҵ�����ֽ�������п�.�ϲ�A��˾�ڵ�һ����ֽ�������ʳ��ָ�ֵ,������������Ϊ��ֵ,˵����ҵ�����ֽ�����������.

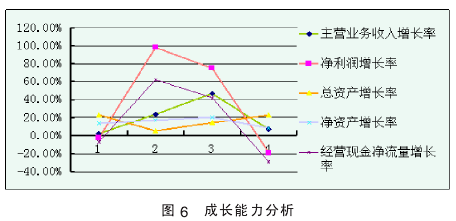

����(��)��˾�ɳ���������

������ӳһ�� ��ҵ�ɳ� �� �� �� �� �� ָ����ҪΪ��Ӫҵ�����������ʡ��������� �� �ʡ����� �� �� ���ʡ��� �� ���� �� �ʡ���Ӫ �� �� �� ���� �� �� ��.�� �� �� �� ָ�� �� �� �� ���� �� ͼ6��ʾ.

��Ӫҵ�� �������� �� �� �� �� �� ������˾�IJ�Ʒ��������,�жϹ�˾��չ�����Ľ�.һ����˵,�����Ӫҵ�����������ʳ���10% ,˵����˾��Ʒ���ڳɳ���,���� ������ �Ϻõ��� ����ͷ,��δ���ٲ�Ʒ���µķ���,���ڳɳ���˾.�����Ӫҵ��������������5%~10%֮��,˵����˾��Ʒ�ѽ����ȶ���,���ý�����˥����,��Ҫ���ֿ����²�Ʒ.

��������ñ��ʵ���5% ,˵����˾��Ʒ�ѽ���˥����,�����г��ݶ��Ѿ�������,��Ӫҵ������ʼ����,���û���ѿ����� ���²�Ʒ,������˥��. 2010~2013��,�ϲ�A��˾����Ӫҵ�����������ʳ��ֽϴ�IJ���,�������������½�������,�����ֵ�����ֵ֮��IJ�ֵ�ϴ�.��˵���ϲ�A��˾���������ж����� Ӫ��Ʒ�� Ͷ�������ı�,��ҵ���ֳ����ɳ�������ȶ��ڵĸ��.����Ӫҵ�����������ʳ������Ʊ仯���Ƶ� ����ָ�� ���о����������ʡ���Ӫ�ֽ�����������,�����и�����ݳ��ָ�ֵ.

�����ġ��ϲ�A��˾�ľ�Ӫ״������

����(һ)�ʱ��ṹ����

�����ʱ��ṹ��ָ��ծ��������Ȩ��ķ������,��ӳ������ҵծ�����Ȩ�ı�����ϵ. 2010~2013��,�ϲ�A��˾���ʲ��������ֳ��������ӵ�����.��Ӧ��,�为ծ�ܶ������Ȩ���ܶ�ͬ�����ֳ����õ�������ͷ,�����ʲ���������Ȩ��ı�����ϵʼ�ձ�����1:1��ˮƽ.���п��Կ��� �� ҵ �� �� �ṹ �� ǿ �� �� ծȨ �� �� �� �� �ܵ� �� �� �� Ȩ ��ı��ϳ̶�.������˵,��ҵ�ĸ� ծ �� �� �� �Ǻܸ�,�����ҵ�� �� ծ �� ���ϳ̶Ƚ�ǿ;��ҵ��������Ȩ���ܶ���м�ˮƽ,�����ҵ�����IJ���ʵ����ǿ.����,�ϲ�A��˾�IJ�����Ϊ�ۺ�,�ܹ��е�һ���ķ���,���м�����ծ������.

����(�� )�� �� �ṹ �� ��

�����ʲ��ṹ ��Ҫ��ָ �� ҵ �� �� Ͷ ���и����ʲ��Ĺ��ɱ���.һ����,ͨ�����������ʲ��ķ�չ���ƿ��Կ���,�ϲ�A��˾�������ڵ��ʲ�Ͷ����ֳ��������ӵ�̬��,�������ʲ��е������ʲ����̶��ʲ��������ʲ�������Ͷ�ʵ��ܶ�Ҳ��������.��˵����ҵ�ľ�Ӫ������������,��ҵ�Ȳ��ɳ�,ȡ ����һ��������.��һ����,ͨ�����������ʲ����̶��ʲ��������ʲ�������Ͷ����ռ�ʲ��ܶ�ı������Կ���,�ϲ�A��˾�Ĺ̶��ʲ���ռ���ؽϴ�,�������ʲ���ռ���ؽ�С.

������ӯ��������,���������ʲ��̶��ʲ�ӯ�������ϵIJ��,�����ҵ��Ӫ���ʽ�Խ��,��ζ����ҵ�Խϴ�ݶ��� ������ ��ӯ���� ���ϸߵĹ̶��ʲ���,�Ӷ�ʹ����ӯ��ˮƽ����;���ӷ����Կ�,��ҵ��Ӫ���ʽ�Խ��,��ζ�������ʲ���������ծ�IJ��ԽС,�������� ��ծ��Σ ����Ҳ Խ��.

�������,��ҵҪ�����ʽ����,�����ʲ���������.

���������:

����[1] �� �� �� , �� �� . �� �� �� �� ���� �� ʶ��: ���ڲ���ָ��������Ϣ���о��ӽ�[J].���� ����,2010(04).

����[2] �� �� , �� �� �� . �� �� �� �� �� �� ҵ ���й�˾����Ԥ��ģ���о�[J].�Ƽ������,2014(01).

����[3] �� Ƽ , �� �� �� . �� �� �� �� �� �� н �������Ч��ϵ�о�[J].�й�������Դ����,2013(09).

����[4] �� �� , �� � . �� �ڲ� �� �� �� ���� ʯ������������侺������Ӱ�����[J].�Ƽ������,2012(01).

����[5]�� ��.�� С �� ҵ �� �� �������ڵ����⼰�Բߵ��о�[J].��ҵ����,2012(S1).

����[6] ֣ �� , �� �� �� . �� �� �� �� �� �� �� ��ơ�Ƶ�ս��ִ��[J].��ҵ����,2012(01).