����ժҪ������ս�Ի���ϵ�������й��Ͷ��˹����γ���ȫ��λ�����Ρ�������ĺ�����֣��ٽ���˫�����õķ�չ��ҲΪ����ķ��ٷ�չ�������ס����������������й��붫�˹��Һ�����ԨԴ���������й��Զ��˹��Ҷ���ֱ��Ͷ�ʵ��о��ɹ��������ܽᣬ�ٴη������й��Զ��˹��Ҷ���Ͷ�ʵ���״����������Ȼ���������λ��������û���������Ļ������ͿƼ����»����������˹��ҵ�Ͷ�ʻ�������ѡȡ2003—2018���й��붫�˹��ҵ�������ݶ��й��Զ��˹��Ҷ���ֱ��Ͷ�ʵ�Ӱ�����ؽ������ɷַ��������Իع������������ʵ֤�����������Ż��й��Զ��˸�������ֱ��Ͷ�ʵĽ��顣

�����ؼ��ʣ�����ֱ��Ͷ��;�й�-����;���ɷַ���;Ͷ�ʻ���;“һ��һ·”;

��������飺�¾�(1995-)��Ů�����壬��������ˣ����ų��д�ѧ����ʿ�о������о�����ͥ����;;��һ��(1991-)��Ů�����壬���ֳ����ˣ��麣�Ƽ�ѧԺ����ʦ�����ų��д�ѧ����ʿ�о������о������������ڼ��ۡ������¡�;

Analysis on the Influencing Factors of China's Foreign Direct Investment in ASEAN Countries

����Abstract��The relationship between China and ASEAN has formed a comprehensive, multi-level and wide-ranging cooperation pattern since the establishment of strategy of partnership, which promotes the development of economy of both sides, and makes contribution to the prosperity and development of the world. This paper first combs the origin of cooperation between China and ASEAN countries, then summarizes the research results of China's foreign direct investment in ASEAN countries, and analyzes the current situation of China's foreign investment in ASEAN countries.Furthermore, it analyzes the investment environment of ASEAN countries from the natural environment, political environment, economic environment, social and cultural environment and scientific and technological innovation environment, and select the relevant data of China and ASEAN countries from 2003 to 2018 to conduct principal component analysis and linear regression analysis on the influencing factors of China's foreign direct investment in ASEAN countries. Finally, according to the empirical analysis results, this paper puts forward suggestions on optimizing China's foreign direct investment in ASEAN countries.

����Keyword��foreign direct investment; China-ASEAN; principal components analysis; investment environment; “Belt and Road”;

�����й����Ƕ��˵�ȫ��Ի����������Ƕ�������Ҫ�ľ�ó��顣���й���������ͳ�ƣ�2018��1—12�£��й��붫�˽�����ó�ߴ�5878.7����Ԫ��ʵ����ʷ�¸ߣ�ͬ������14.1%�����У�����3192.4����Ԫ��ͬ������14.2%������2686.3����Ԫ��ͬ������13.8%��2009���������й�������10���Ϊ���˵�һ��ó��飬��������8���Ϊ��ŷ�ˡ�����֮���й��ĵ�����ó��飬˫����ó��Ͷ�ʵ������ںϡ�1991���й��Ͷ��˹����״νӴ���2001���й��붫����“10+1”�쵼�����ϴ�ɽ�����ó���Ĺ�ʶ��2002��11��˫����ʽǩ���й��붫��ȫ�澭�ú������Э�顷��2009��˫��ǩ���й���������ó����Ͷ��Э�顷��2010��1��1���й���������ó������ʽ����������“һ��һ·”����������ƽ���“�߳�ȥ”ս�ԵIJ���ʵʩ���й��붫�˹��ҵĺ������漰���ý���ķ������档�й��Զ��˹��Ҷ���ֱ��Ͷ��Ҳ��ӭ���½Σ���˶Զ��˹���Ͷ�ʻ������������о������ڽ�һ���Ż�Ͷ�ʽṹ���ƶ�˫���ĺ����뷢չ��

����1 ��������

����Ŀǰ��������ѧ����Զ���ֱ��Ͷ�ʵ�Ӱ�����ؽ����˴������о�������ѧ��Filppaios��Papanastassiou(2003)�о����֣���������ֱ��Ͷ��Ӱ�����ذ����������ľ��û�����������Դ���м��Ʒ�ɱ��������й�����ֱ��Ͷ�ʵ�Ӱ�����أ�Wu��Chen(2001)��Ϊ��Ӱ��������Ҫ�����������ء��г����غ���Ȼ���أ�Kolstad��Wigg(2012)���ֶ������г���ģ����Ȼ��Դ�������й�����Ͷ�ʵ���Ҫ���ء�������(2019)��Ѱ��Ч�ʶ�����Ѱ���г���������Ȼ��Դ��ȡ������ս����Դ�Ͷ����ĸ�����������й���Ҫ��ע�����⣬������ҵ���ߵ�ʧ��֣����ļ�(2019)���ֶ��˹��ҵļ���ˮƽ��������ʩˮƽ���й���˫��ó��ģ������Ӱ�죬����ˮƽ�ʸ���Ӱ�졣���롢��˳��(2021)ͨ��������������ָ������й��Զ��˹��Ҷ���ֱ��Ͷ�ʵ�ЧӦ�����⣬��贺�ţϣ�(2019)�õ����������ۺ�����ģ�ͣ��¼�������������ã����й�����Ͷ��ռ�ȳ�����ء��Z�ƺ�������(2020)���ÿ�ѧ����ѧ������������������ģ�͵ȷ������֣�����ǿ��Խ���⽻��ˮƽԽ�ߡ����ؾ�������(2019)���֣��й�-����ֱ��Ͷ�ʵ�Ӱ�����ذ����г���ģ������ˮƽ������Ч�ʺ;���ȡ�

�����ݹ۹������о��ɹ���ѧ�߶Զ��˹��ҵ�Ͷ�ʻ�����Ҫ��ijһ��������о����м���ѧ����Զ��˲�ͬ��Ͷ�ʻ������и�������Ϊ�����ṩ��һ�����о�˼·�������������о��Ļ����ϣ�����Ȼ���������λ��������û���������Ļ��������Ƽ����»��������˶��˹��ҵ�Ͷ�ʻ�������Ŀǰ�й��Զ��˹��Ҷ���ֱ��Ͷ�ʵ�Ӱ�����ؽ���ʵ֤�о���ּ��“һ��һ·”��չ�����£����õشٽ�˫�����õķ�չ��

����2 �й��Զ��˶���ֱ��Ͷ�ʵ���״

�������й�����ͳ�ƣ�2018���й��Զ��˷ǽ�����ֱ��Ͷ������Ϊ99.5����Ԫ��ͬ������5.1%�����Ÿ���2017��1.7%������������2018��ף��й��Զ����ۼ�Ͷ�ʶ�Ϊ989.6����Ԫ�����˶Ի��ۼ�Ͷ�ʶ�Ϊ1167����Ԫ��˫��Ͷ�ʴ���15�������22����2001���й�����WTO����������ֱ��Ͷ�ʵ���������ٶȴﵽ28.2%,2018���й�����ֱ��Ͷ�ʴ����ܶ�Ϊ19822.7����Ԫ������ֱ��Ͷ�������ܶ�Ϊ1430.4����Ԫ��ռȫ��ݶ��14%������ʷ�¸ߡ����У���������Ͷ��Ϊ1055.1����Ԫ��ռͶ��������74%���Զ���ʮ����Ͷ��Ϊ136.9����Ԫ��ռ������Ͷ�ʵ�13%��2018�꣬�й�����ֱ��Ͷ�������ʹ���ǰ20���а������˵�7�����ң��¼��¡�ӡ�������ǡ��������ǡ����Ρ�Խ�ϡ�̩���ͼ���կ��

���������й�-������ó���Ľ������й��Զ��˵�����ֱ��Ͷ�ʹ�ģ���������������Ƕ���Ͷ�ʶ���������Ǵ���������ռ�����й�������Ͷ�ʱ�����ռ�й��������Ͷ���ܶ�ı��������ֳ��������ơ�����2018��ȫ�����ֱ�������ܶ��2017�����29%,2018���й��Զ���ֱ��Ͷ�ʶ�Ϊ136.94����Ԫ����ģ��2017��Ҳ�����½��������������������������й�����Ҫ������Ͷ����������ڶ���Ͷ������ռ��9.6%��Ͷ�ʴ���ռ��5.2%������ŷ�ˡ��������Ĵ����Ǽ�����˹�������Ҫ�����塣

�����й��Զ��˹���ֱ��Ͷ���漰ũҵ����ҵ����ҵ���ɿ�ҵ������ҵ�������������ҵ������������ҵ��ס�Ͳ�����������Ϣ��ͨ�š����ںͱ��ջ�����ز������ѧ�ͼ��������������Ṥ����������18����ҵ����ֱ��Ͷ�ʴ�������Ͽ���λ�ӵ�һ��������ҵ�����Ϊ214����Ԫ��ռ��21%��ͬ������3%��λ�Ӵ�ϯ���������������ҵ����Ͷ�ʴ������Ϊ188����Ԫ��ռ��18%��ͬ�ȼ���1%������������ҵͶ�ʽ��Ϊ154����Ԫ��ռ��15%��ͬ������2%����ֱ��Ͷ����������Ͽ���ռ�ȵ�һ��������ҵ��Ϊ33%�����Ϊ44.97����Ԫ����2017������10%���ڶ�������������ҵ�����Ϊ34.73����Ԫ��ռ��25%�������������������ҵ�����Ϊ15����Ԫ��ռ��11%����2017���½�4%��

������Ͷ�ʴ�������Ҫ�����������й����¼���ֱ��Ͷ�ʶ�������һ�����Ϊ500.94����Ԫ��ռ�Զ�����Ͷ�ʴ�����49%����ҪͶ�ʵ���ҵ���������������ҵ������������ҵ������ҵ�ȡ������ӡ�������ǣ����Ϊ128.1����Ԫ��ռ��12.5%����ҪͶ������ҵ�Ͳɿ�ҵ���й�����������ֱ��Ͷ�ʶ��2014�굽2018��ĩ������5%��λ�ӵ�������ҪͶ����ҵ������ҵ�����ز�ҵ������ҵ�ȡ������������ģ�ռ��8.1%������կ��̩����Խ�ϡ���顢���ɱ����������½�������Ͷ��ռ�Ȼ���������0.2%��

����3 �й��Զ���ֱ��Ͷ��Ӱ�����ص�ʵ֤����

����3.1 ��Ҫ����ѡȡ

�������Ļ����Ż��й��Զ��˸�����ֱ��Ͷ�ʽṹ���ٽ�˫�����÷�չ��������»������裺����ѡȡ2003—2018���������ݣ���Ϊ���˸�����ԭ��ú�����ڶ��ʯ�ͽ�������ռ��Ʒ���ڵİٷֱȡ������ȶ����벻���ڱ���������Ч�ʡ������븯�ܿ��ơ�GDP��ʧҵ�ʡ������ۺϷ�չָ������ѧ�ʡ�ר������������ҵ������ҵ��������ʱ����й��Զ��˶���ֱ��Ͷ����Ӱ�죬���������������Ա����ͱ�����11�����ͱ�������������������1��ʾ��

����3.1.1�����ͱ���

����ѡȡ�й��Զ��˵Ķ���ֱ��Ͷ�ʴ�����Ϊ�����ͱ�����

����3.1.2���ͱ���

����(1)��Ȼ��������

�������˸����зḻ����Ȼ��Դ������ԭ�͡�ú����Ȼ������ʯ�������ȣ��ḻ����Ȼ��Դ�Թ���ֱ��Ͷ�ʻ����һ����Ӱ�졣��ˣ�����ѡȡԭ��/ú/��Ȼ�����ڶ��ʯ�ͽ�������ռ��Ʒ���ڵİٷֱ���Ϊ����������Ȼ������ָ�ꡣ

����(2)���������

�������˸��������λ�����Ӱ���й�����ֱ��Ͷ�ʻ����������ȫ������ָ����¼�˻���Ȩ�����Ρ������ȶ��ԺͲ����ڱ���������Ч�ʡ�������������κ��ܿ��Ƶ��ۺ�ָ�����һ���������λ����������ȶ��ԺͲ����ڱ�������һ���������λ������ȶ�������Ч�������������ڵ�λʱ���ڵ���ת�ٶȡ����µ�����������������Ч�ʷ�ӳһ�����������幦��ˮƽ������Ч��Խ�ߣ�������Խ���ţ��Թ�������Ĺ�����Խ����������Ӯ����������Ρ�������Ӱ����ҵ��Ƶ���ķ������ͣ��ھ���Ͷ�ʻ����������У����ܿ��Ʒ�������Ҫ�����ã�������Ϊ���ܵ�����ҵ���ܸ߶���ۺ���ʧ����˿������ط�����ҵ�������ѡȡ�����ȶ��ԺͲ����ڱ���������Ч�ʺ��ܿ�����Ϊ���ͱ�����

����(3)���û�������

�������˸����ľ��û����Զ���ֱ��Ͷ�ʻ������Ҫ��Ӱ�졣��ӳ��ᾭ������һ�����������ָ���кܶ࣬����GDP�����������֧����Ͷ�ʺ���������ָ����ʧҵ�ʡ���ҵ��ֵ�Ͳ��ܵ������ʡ��̶��ʲ�Ͷ��������ȡ����У�ʧҵ���Ƿ�ӳ��۾�������״�����Ͷ����г������̶ȵ��������ʧҵ��������ζ�Ÿ����Ͷ�����Դ���ܵõ���Ч�����á���������ѧ�Ұ�ɪ�¿������ʧҵ�����ӵ�������������½���������������Ҳ��������Ҳ����˵ʧҵ�ʺ�GDP���������ڷ��ȹ�ϵ������֮�⣬��ѡȡ�����չָ����HDI��һ��ͳ���ۺ�ָ����Ԥ���������������˾������ָ�ꡣһ�����ҵ�����Խ��������ˮƽԽ�ߣ��˾�����������GNIԽ�ߣ���HDI�÷־�Խ�ߡ���ˣ����İ�GDP��ʧҵ����Ϊ�ж϶��˸��ֺ�۾�������״�����Ͷ����г������̶ȵĽ��ͱ�������HDI��Ϊ�ж϶��˾���DZ�ڷ�չ����һ���ͱ�����

����(4)����Ļ���������

������ѧ����ָij������˿�����Уѧ�������������˿�֮�ȣ���־�������˿������Ӧ�Ľ����ռ��̶ȡ�����ѡȡ�ߵȽ�����ѧ����Ϊ���ͱ�����ָ�ߵȽ�����У������18��22�����������֮�ȣ���������Ϊ��15%����ʱ���ھ�Ӣ�����Σ�15%��50%Ϊ�ߵȽ������ڻ��Σ�50%����Ϊ�ߵȽ����ռ����Ρ�

����(5)�Ƽ����»���

��������ѡȡר����������Ϊ�����������ص���Ҫָ�ꡣ

����(6)��������

������ҵ������ҵ��������ʱ��Ϊ����һ����ҵ���������������������������ʱ��Խ�̣��Կ����ҵԽ����������

��1 �Ա����Ľ���

����������Դ��SPSS������á�

����3.2 ���ɷַ���

����������ɷ���ȡ��������ɷ���ȡ��Ϣ��������з������ɱ�2��֪�����ɷַ���һ����ȡ��2�����ɷ֣�������ֵ������1����2�����ɷֵķ�������ʷֱ���66.018%��16.975%���ۻ����������Ϊ82.994%��(��ʾ��������ɷ���ȡ������Ԥ�ڲ��������ڷ���ʱ�����������ɷָ���)��

�������⣬���η�������ȡ��2�����ɷ֣����Ӧ�ļ�Ȩ������ʼ�Ȩ������Ϊ��66.018/82.994=79.55%;16.975/82.994=20.45%��

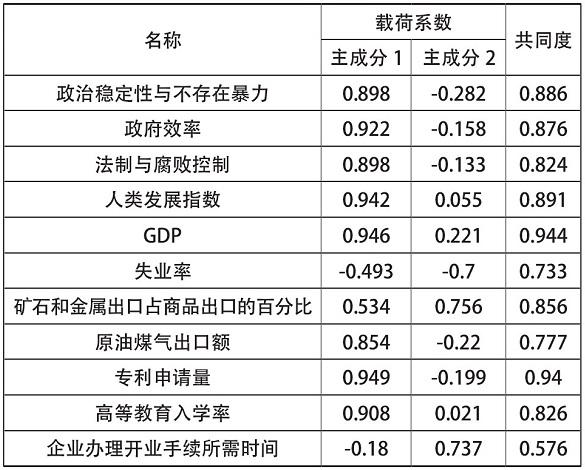

������2չʾ�����ɷֶ��о������Ϣ��ȡ��������ɷֺ��о���Ķ�Ӧ��ϵ���ɴ˿�֪�������о����Ӧ�Ĺ�ͬ��ֵ������0.4����ζ���о�������ɷ�֮�����Ž�ǿ�Ĺ����ԣ����ɷֿ�����Ч��ȡ��Ϣ��ȷ�����ɷֿ�����ȡ���о���ֵ���Ϣ��֮���ٷ������ɷֺ��о���Ķ�Ӧ��ϵ���(�غ�ϵ������ֵ����0.4ʱ��˵����������ɷ��ж�Ӧ��ϵ)��

��2 �غ�ϵ������

����������Դ��SPSS������á�

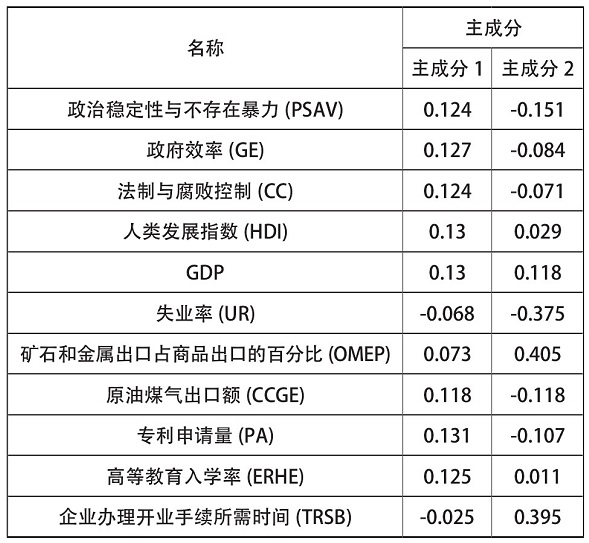

����ʹ�����ɷַ���Ŀ��������ϢŨ���������“�ɷֵ÷�ϵ������”�������ʹ�����ɷַ���������Ȩ�ؼ��㣬����Ҫʹ�ñ�3“�ɷֵ÷�ϵ������”�������ɷֺ��о���֮��Ĺ�ϵ��ʽ�����£�

�������ɷ�1=0.124*PSAV+0.127*GE+0.124*CC+0.130*HDI+0.130*GDP-0.068*UR+0.073*OMEP+0.118*CCGE+0.131*PA+0.125*ERHE-0.025*TRSB

�������ɷ�2=-0.151*PSAV-0.084*GE-0.071*CC+0.029*HDI+0.118*GDP-0.375*UR+0.405*OMEP-0.118*CCGE-0.107*PA+0.011*ERHE+0.395*TRSB

����3.3 ���Իع鼰����

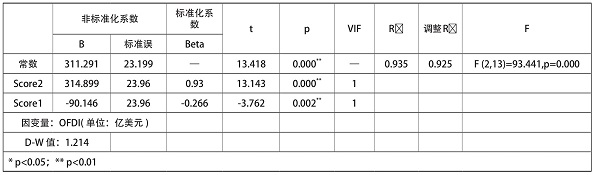

�����ɱ�4��֪����Score2��Score1��Ϊ�Ա�������OFDI��Ϊ������������Իع�������ɱ�4���Կ�����ģ��R2ֵΪ0.935����ζ��Score2��Score1���Խ���OFDI93.5%�ı仯ԭ��ģ�ͽ���F����ʱ����ģ��ͨ��F����(F=93.441,p=0.000<0.05)��Ҳ˵��Score2��Score1��������һ����OFDI����Ӱ���ϵ��ģ��ʽΪ��

����OFDI=311.291+314.899*Score2-90.146*Score1��

����Score2�Ļع�ϵ��ֵΪ314.899(t=13.143,p=0.000<0.01)����ζ��Score2���OFDI�������ŵ�����Ӱ�졣Score1�Ļع�ϵ��ֵΪ-90.146(t=-3.762,p=0.002<0.01)����ζ��Score1���OFDI�������ŵĸ���Ӱ�졣

�����ܽ������֪����������2003—2018�궫��ʮ�������ݽ��������ɷַ������������ѡȡ��11���������й��Զ��˶���ֱ��Ͷ�ʶ���Ӱ�죬��Ӱ��ij̶ȸ�����ͬ��ͨ�����ɷַ����ó�Score2���OFDI�������ŵ�����Ӱ�켰Score1���OFDI�������ŵĸ���Ӱ��Ľ��ۡ�

��3 �ɷֵ÷�ϵ������

����������Դ��SPSS������á�

����4 ���߽���

�������˹����˿��ڶࡢ����������г�DZ�����ݺ��ӡ�����ʵ�ʷ�����������ĶԼ�ǿ�й�-����ֱ��Ͷ�ʺ�������õķ���չ������½��顣

����4.1 Ͷ��������ˣ����������Ͷ��

�������¼��¡���������������ҵ�������Ͻ��и��¼�����ҵ�����������似����ҵ���˲����ƣ��ڼ���կ�����Σ����������������ɱ��͵����ƣ���չ�Ͷ��ܼ��Ͳ�ҵ��Ҳ�ɽ��ж���Ͷ�ʣ����緿�ز�������ҵ�Ͳ���ҵ�Ȼر�������Խ϶̵���Ŀ����Խ�ϣ����Խ����г���Ͷ�ʣ����������ľ�ĵ���Ȼ��Դ��ũҵ��ֲ�;Ƶ�ҵ�ȣ�����飬���Է�չ��֯��ҵ�������г�ϸ�֣�����߶ˡ��ж˺͵Ͷ˵��г�������̩�������Խ������ҵ��Ѹ�ٷ�չ���������η���ҵ����̩�������������Կɽ���������ҵ����·��������Դ�Ȼ�����ʩ�ij���Ͷ�ʡ�

����4.2 ��߶Կ����η��յ���������ǿ���չ�������

������Ͷ��ǰ�ڡ����ڡ����ڣ���Ӧ���÷���ʶ��ͷ��շ�����������ҵӦ����˽ⶫ�˸��������λ��������˸����������ʵ��Ż����ߣ�Ŭ���붫���������ͷ����������������õĺ�����ϵ��ʱ�̹�ע�����������ͱ�������֮������ߵ�����ҵӦ��ǿѧϰ���۲��������θ�ֵı仯����ǿ����������Զ���ʮ����Ͷ�ʻ������о�����������������ҵ�����ķ���ƫ�ý��з���Ӧ�ԣ�������ȫԤ�����ƺͷ�������ģ�ͣ���ʹ�������η��գ�Ҳ�ܽ���ʧ������͡����շ������������η��գ����������á����ʡ����������ϵ�����ʷ��ɷ��桢�ڽ̺����ĵȷ��յķ�����������ҵ�����⣬����ҲӦ��ǿ�Է��յĹ�ע���������տ���ίԱ�ᣬ���Ƽලƽ̨�����С�

����4.3 ����“һ��һ·”���������“�߳�ȥ”ս��

����“һ��һ·”�Ľ���������й������߹���Ͷ�ʼ�ó�ĺ�����������ҵӦ����“һ��һ·”�ṩ�Ļ�����˫����ҵ���к������ƻ����������붫�˹�����ҵ��Э��ǩ���������¼������“һ��һ·”˫��������ϵ����ҵӦ���ݲ�ͬͶ�ʶ������к�����λѡ���붫�˹���������Բ�ҵ����Դ������Ͷ�ʵ�ǩ������Э��������Ӧ��������������Ͷ���з��ӵ���Ҫ���ã��⽻�������פ�����Ӧ���ƴ�������֮��Ĺ�ϵ��Ϊ��ҵ“�߳�ȥ”�ṩ������������������ʵʩ“�߳�ȥ”ս�ԣ�����������ҵ���ع����г���������Ͷ�ʣ���չ���ʻ���Ӫ��

��4 ���Իع�������(n=16)

����������Դ��SPSS������á�

����4.4 �����ҵ�Ƽ���������

������ҵ�ڽ��ж��˹��Ҷ���ֱ��Ͷ��ʱ��������“һ��һ·”�����Ļ�����ͬʱ�����ż��ҵ��г���������ҵ�ǿƼ����µ����壬Ҫ�뱣�ֿ��ٽ���Э���ط�չ���ͱ������߿Ƽ������ߡ���Դ���ĵ͵����͵�·��������ҵҪ���ϼӴ��з�Ͷ�����ȣ�����о��������������ò����ںϣ����ÿ���ԺУ��Դ����ǿ��ҵ�ĺ��ľ����������ս����³ɹ�ת��Ϊ��ҵ�ľ���Ч�档ͬʱ������Ҫ�������Ƶ�֪ʶ��Ȩ�������ƣ����ط����ɹ����Ӵ�֪ʶ��Ȩ��Ȩ�ijͷ����ȣ�Ϊ��ҵ�����ṩ�ƶȱ��ϡ�

���������

����[1] �Z��,������.�й�-���˿��к���̬�Ƽ�Ӱ�����ط���[J].��Ϣ��Դ����ѧ��,2020,10(2):107-117.

����[2] ���ؾ�,����.�й��Զ���10��ֱ��Ͷ��Ч�ʼ�Ӱ�������о�[J].����ѧ��,2019(3):77-88.

����[3] ����ͳ�ƾֹ���ͳ����Ϣ����,����׳��������ͳ�ƾ�,����ͳ�ƾֹ��������ܶ�. 2004—2019���й�-����ͳ�����[M].����:�й�ͳ�Ƴ�����,2020.

����[4] ������.�й��Զ��˹���ֱ��Ͷ�ʶ�������[J].�ִ�Ӫ��(��Ϣ��),2019(5):170-171.

����[5] ����,��˳��.�й�����ֱ��Ͷ�ʡ����������������뾭������:���ڶ��˹��ҵľ���֤��[J].��ҵ��������,2021,40(4):110-118.

����[6] ���,ţϣ�.�����������������й�����ֱ��Ͷ�ʵ�Ӱ��:���ڶ���ʮ����ʵ֤����[J].�Ϻ����Ż�ƽ���ѧԺѧ��,2019(3):105-113

����[7] ֣�,���ļ�.�й��Զ��˹���ֱ��Ͷ����״��Ӱ�����ط���[J].���⾭ó,2019(1):35-37+59.

����[8] �л���������.2003—2018���й�����ֱ��Ͷ�ʹ���[EB/OL].�߳�ȥ��������ƽ̨,2019-10-28.http://fec.mofcom.gov.cn/article/tjsj/tjgb/201910/20191002907954.shtml

����[9] Filippaios F,Papanastassiou M.The geography of US outward FDI within the OECD:a cross-regional empirical analysis[J].The Journal of Common Market Studies?,2003,46(5):969-1000.

����[10] Kolstad I,Wiig A.What determines Chinese outward FDI?[J].Journal of world business,2012,47(1):26-34.

����[11] Wu H L,Chen C H.An assessment of outward foreign direct investment from China's transitional economy[J]. Europe-Asia Studies,2001,53(8):1235-1254.