摘 要: 近年来,我国的风险投资行业发展迅速,成为推动国家战略性发展的关键环节。本文以风险投资网络社群结构为研究视角,采用实证分析手段研究风险投资社群结构对投资绩效的影响机制,以期为风险投资行业发展及投资行为决策奠定理论基础。研究结果表明:随着风险投资网络社群的凝聚性及离散型的增加,投资效益及内部资源共享能力呈开口向下的抛物型跟随关系;风险投资团体的外部资源共享能力随凝聚性的增加及离散性的下降而减小;投资效益随社群的资源共享程度增加而提升。

关键词: 风险投资; 社群特征; 投资效益; 资源共享;

近年来,我国的风险投资行业发展迅速,逐步成为推动国家战略性新兴产业发展的关键领域。风险投资(Venture Capital,VC)为私人股权投资模式,主要向初创企业(被投资公司)提供资金支持及专业指导[1],交换被投资公司股份并协助其获取最大利益,主要标的集中在新创事业或未上市企业,是追求高风险高回报的典型投资模式[2]。

实际投资机构在风险投资时采取联合投资策略,行为过程呈现显着的聚集效应和偏好倾向,联合投资体内部存在典型社群结构[3,4]。本文以风险投资网络社群结构为研究视角,在对风险投资网络社群结构特征进行分析的基础上,提出实证分析模型,从而研究风险投资网络社群结构特征对投资绩效的影响机制,以期为风险投资行业发展及投资行为决策奠定理论基础。

1 、研究方法

本文采取2001—2017年来发生联合投资行为的风险投资事件作为数据样本。采用投中数据库(CV Source)及清科数据库(Zdatabase)[5]挖掘一级市场联合投资事件,利用NetMiner及Pajek探索社群网络结构。

1.1、 样本获取

本文数据获取采用广义投资概念,收集CV source及清科数据库2001—2017年联合风险投资事件建立初始样本序列,对样本进行筛选:存在数据缺失、存在明显错误数据、存在退出行为的投资事件予以剔除。

1.2、 社群识别

采用NetMiner及Pajek在确定时间窗的基础上构建风险投资社群网络,采用Ucinet的Girvan-Newman模块识别社群的联结程度,设定模块输出的Q值≥0.3的数据序列纳入本次研究样本。

1.3 、分析变量

投资绩效:采用IPO和M&A退出比例及退出期限的复合指标衡量投资机构的投资效益。取特定时间窗IPO和M&A退出期限与退出次数的比值作为原始指标,以其对数作为投资效益的分析指标。

凝聚性:采用集聚系数进行计算,即量度社群网络中各个节点的邻点进行权重比例复合。

离散性:采用中心度算法对离散性进行计算,对群体单元分别计算程度中心值并进行标准化处理。

2 、模型构建

本文采取社群网络结构—投资效益、资源共享—组织效益的基本分析思路,研究社群网络结构与投资效益相互作用机理,探索网络社群结构、资源共享及投资效益之间的相互关系,基于以上研究思路,构建实证概念模型。

2.1、 风险投资社群结构—投资效益模块

本文关注社群结构的凝聚性及离散性两个指标,其中凝聚性指的是组成风险投资团体的联结程度,作为衡量风投社群合作和信息交流程度的变量,采用投资机构集合体的联结疏密程度量化(Pajek)。离散性指的是投资集合体中的不平等性,本研究认为离散型与投资效益相关关系并不是单调伴随状态,而是存在发展峰值,即离散型较大使得居于高位的投资单体能有效发挥能动性,促进投资效益增加,但当离散性积累到一定程度时,资源过于集中导致信息过载及权力集中,威胁整体绩效。社群的离散性采用投资机构集合体资源及权力的离散程度量化。基于以上分析,本研究提出以下假设:

H1A:风险投资社群凝聚性—投资效益:随凝聚性增加,投资效益先增加后减小,呈开口向下的抛物型关系。

H1B:社群网络结构离散性—投资效益:随离散型增加,投资效益先增加后减小,呈开口向下的抛物型关系。

2.2、 风险投资社群结构—资源共享模块

资源共享是风险投资评估的重要环节,直接关系投资的最终效益。本文分别研究风险投资社群结构与投资团体内部资源共享及外部资源共享的关系。其中,内部资源共享定义为投资团体内部资源的整合和分享;外部资源共享定义为投资机构通过与其他投资集合体建立合作和信任关系,获取其他投资集合体的资源并与自身资源进行整合的途径。

其中,社团网络结构的凝聚性可促进单体信息交换,扩大投资资源信息的广度及深度,活化群内投资机构资金流和信息流,从而提高投资效益;但凝聚性过高形成相对固化的信息及合作传导途径,难以活化异质信息及资源,从而影响资源共享。离散型控制在一定阈值内,各组成机构的地位相对平等,信息及资源传导均衡但效率不高,离散性增加可以激活传输及整合渠道;但过高的离散型导致资金及信息过于集中,破坏资源共享及多方合作机制,引发投资联动危机。基于以上分析,提出以下假设:

假设H2A:风险投资社群凝聚性—内部资源共享:随凝聚性增加,内部资源共享效益先增加后减小,呈开口向下的抛物型关系。

假设H2B:社群网络结构离散性—内部资源共享:随离散型增加,内部资源共享效益先增加后减小,呈开口向下的抛物型关系。

风险投资团体之间的紧密联结能有效推动信息共享,缓解群内竞争态势,推动共同发展。当群间凝聚性不断增高时,群内的凝聚性相应降低,促使投资机构拓展新的投资领域,从而损害原有投资群体的资源共享能力。同样的,群内凝聚力上升将推动组织机制的建立和完善,促使群内单元与外部集合体的联结下降,即群间资源共享能力下降。对于投资机构单体的离散性,当社群网络结构的离散性较高时,居于重要位置的单体在获取绝对优势资源的前提下,有能力拓展资源渠道,加强与其他投资机构联系并进行资源共享;社群中处于弱势地位的单体由于远离资源核心,为获取更多的发展空间,也倾向于拓展外部资源,推动群间资源共享。基于以上分析,提出以下假设:

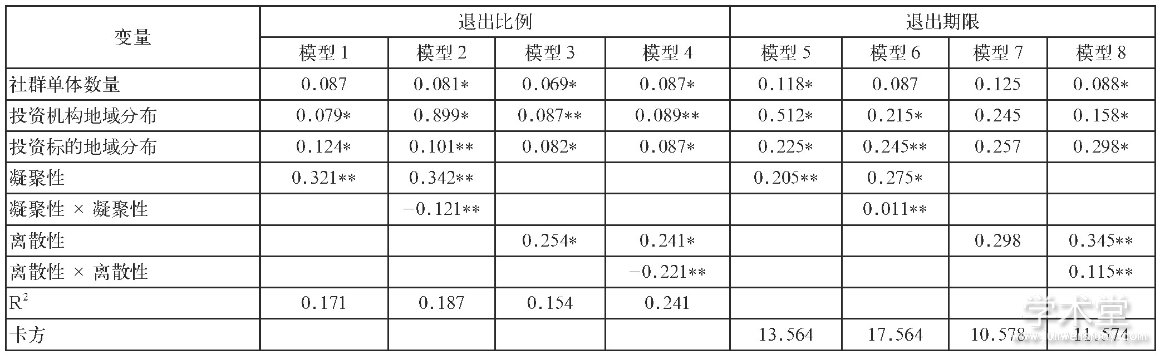

表1 风险投资社群结构—投资效益模型分析表

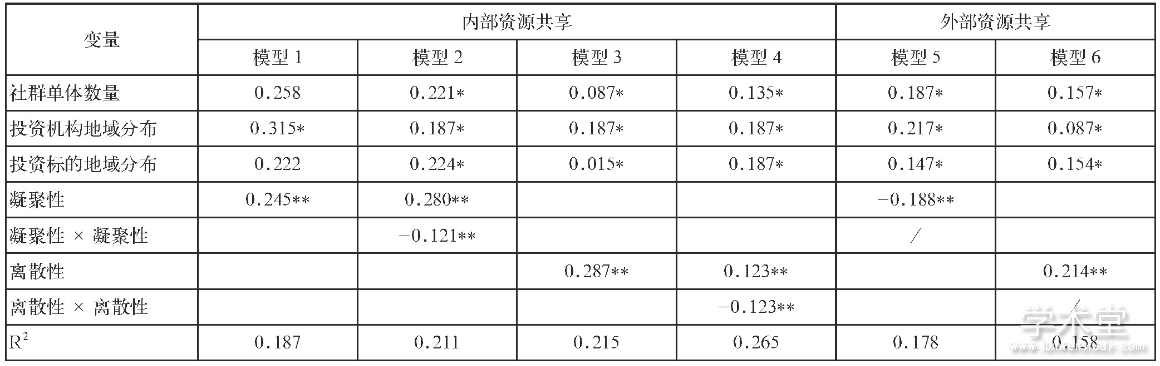

表2 风险投资社群结构—资源共享(内部/外部)模型分析表

假设H3A:风险投资社群凝聚性~外部资源共享:随凝聚性增加,外部资源能力下降。

假设H3B:社群网络结构离散性~外部资源共享:随离散型增加,外部资源共享能力上升。

2.3 、资源共享—投资效益模块

社群内部资源共享推动群内专业化资源整合,共享机制推动投资机构单体共同发展,对于投资创业领域或未上市企业的高风险行为具有重要的意义。群间资源共享推动投资信息的异质化和多元化,拓展投资标的广度有利于投资机构决策复杂问题,为投资多元化和灵活化奠定基础。基于以上分析,提出以下假设:

假设H4A:内部资源共享—投资效益:随内部资源共享程度增加,投资效益提升。

假设H4B:外部资源共享—投资效益:随外部资源共享程度增加,投资效益提升。

3、 实证分析

本文采用实证分析手段从凝聚性和离散性两个维度分析风险投资团体社群特征对投资效益的影响。采用SPSS数据分析软件结合多元回归模型对IPO和M&A退出比例及退出期限的指标衡量进行分析,以验证模型假设是否成立。

3.1、 风险投资社群结构—投资效益

模型1及模型2数据显示:投资机构网络社群的凝聚性和与风险投资的退出比例呈现极显着正相关关系(α=0.01);凝聚性×凝聚性与风险投资的退出比例呈现极显着负相关关系(α=0.01),即随凝聚性增加,风险投资的退出比例先增大后减小,呈开口向下的抛物型关系。模型3及模型4数据显示:投资机构网络社群的离散性和与风险投资的退出比例呈现极显着正相关关系(α=0.01);离散性×离散性与风险投资的退出比例呈现极显着负相关关系(α=0.01),即随离散性增加,风险投资的退出比例先增大后减小,呈开口向下的抛物型关系。同理,退出期限随凝聚性及离散性的增加,呈现先增大后减小的趋势,即开口向下的抛物型关系。综上,OLS多元回归分析结果显示:支持H1A及H1B模型假设(α=0.01),如表1所示。

3.2、 风险投资社群结构—资源共享

对风险投资社群结构与资源共享模型进行分析(如表2所示),数据显示:内部资源共享与风险投资社群凝聚性呈正相关关系,与凝聚性×凝聚性呈负相关关系(α=0.01),根据导数原理可以判定随着凝聚性增加,内部资源共享呈先增后减趋势。分析模型5及模型6数据显示:外部资源共享与凝聚性呈负相关关系,与离散型呈正相关关系。综上,模型分析结论支持H2A、H2B、H3A、H3B假设。

3.3、 资源共享—投资效益

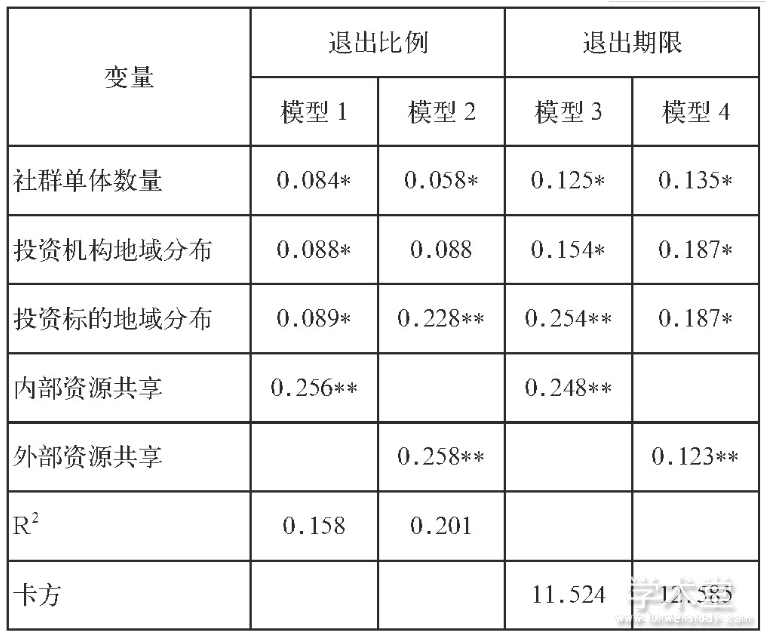

对风险投资社群内部及外部资源共享与投资效益进行分析(如表3所示),数据显示:内部资源共享与退出比例及外部期限呈正相关关系,即内部资源共享与风险投资效益呈负相关关系;同理,外部资源共享与退出比例及外部期限呈正相关关系,即外部资源共享与风险投资效益呈负相关关系;综上,模型分析结论支持H4A及H4B假设。

表3(内部/外部)资源共享与投资效益模型分析表

4、 结语

本文以风险投资网络社群结构为研究视角,在对风险投资网络社群结构特征进行分析的基础上,提出实证分析方法探讨风险投资网络社群结构特征对投资绩效的影响机制,研究结果显示:随着风险投资网络社群的凝聚性及离散型的增加,投资效益及内部资源共享能力先增加后减小,呈开口向下的抛物型关系;随着风险投资网络社群的凝聚性增加及离散型下降,外部资源共享能力下降;随着风险投资网络社群的(内部/外部)资源共享程度增加,投资效益提升。

参考文献

[1]党兴华,胡玉杰,王育晓.基于扎根理论的风险投资网络社群形成影响因素研究[J].科技进步与对策,2016,33(19).

[2] Wang Z,Zhou Y,Tang J,et al.The Prediction of Venture Capital Co-Investment Based on Structural Balance Theory[J].Knowledge&Data Engineering IEEE Transactions on,2016,28(2).

[3] Zheng Y,Xia J.Resource Dependence and Network Relations:A Test of Venture Capital Investment Termination in China[J].Journal of Management Studies,2018,55(2).

[4]罗吉,党兴华.我国风险投资网络社群:结构识别与投资绩效[J].系统工程,2017(6).

[5]傅嘉成,宋砚秋.中国企业风险投资(CVC)投资策略与投资绩效的实证研究[J].投资研究,2016(6).