摘 要: 分析可能会对黄金价格产生影响的相关因素, 如美元指数、原油价格、股票市场等。利用神经网络模型和ARMA的有机结合, 实现对黄金价格的预测, 最后对预测的结果同实际数据进行对比、检验。此外, 根据已建立的预测模型及所得的结论, 给出了一些与黄金相关的衍生品的交易建议。

关键词: 神经网络; ARMA模型; 黄金价格预测;

Abstract: We will analyze the variables which could influence gold price like US dollar indexes, crude oil price and stock market. Then we will combine neural network model and ARMA model to form a tentative solution to gold price prediction. In the end, we compare the predicting result with the reality to check the accuracy and show some suggestions on the gold derivatives.

Keyword: neural network; ARMA model; prediction of gold price;

黄金作为一种贵重金属, 其用途十分广泛, 黄金不仅是可以用于储备和投资的特殊通货, 还是电子、现代通讯、首饰、航天航空材料。近年来, 黄金作为一种投资产品, 越来越被人们所关注, 黄金的价格也随之成为人们关注的焦点。因而对黄金价格的预测有着重要的意义, 这不仅对广大投资者的投资决策起到导向作用, 也有利于与黄金相关联的企业制定企业发展计划。

不少研究者通过对黄金市场的研究, 发现黄金价格的波动并非是毫无规律可言的, 而是具有一定的可预测性。目前国外学者通过对1976-1990年的黄金价格进行分析, 发现汇率的波动对黄金的价格波动是可以起到解释作用的。Mahdavi等[1]试图探究CPI和伦敦黄金价格之间的联系, 但是通过利用1970年至1994年的数据检验, 结果发现两者并未有较为突出的相关关系。除此之外, Shafiee等[2]也先后从多个角度对其他因素进行论证分析。国内的金融市场发展相对较晚, 但对于黄金的相关研究也有研究成果, 不少学者对黄金展开了深入分析, 提出了多种模型对黄金价格进行预测[3,4,5]。

随着1973年布雷顿森林体系的解体, 黄金的非货币化使得其原本的货币属性进一步弱化, 黄金开始逐渐成为一种金融市场的投资工具, 黄金的价格波动变成了许多黄金市场投资者所关注的问题。目前的黄金市场具有高风险高回报率并存的特点, 为了尽可能的降低自身风险, 业界已经提出了多种黄金价格预测的理论, 但是现阶段的黄金价格受到多种因素的共同影响, 黄金市场日益复杂存在着多种不确定和不可控因素, 因而许多黄金价格的预测模型和理论都不能很好地预估黄金价格的走势。本文尝试将现有的两种黄金价格预测方法———神经网络预测模型与时间序列预测模型进行有机结合, 通过理论和数据实证筛选出对黄金价格影响较为突出的相关因素, 并利用模型对短期的黄金价格走势进行预测, 尝试对黄金价格研究做出有益探索。

1、 黄金价格影响因素

目前, 已有不少研究者分析了黄金价格的影响因素[6,7]。美元指数常常和黄金价格是呈现负相关关系的。首先, 黄金和美元都可以作为储备资产, 两者本身就存在很强的替代关系。一旦美元走强, 则其作为硬通货的地位就进一步得到巩固, 这说明了美国本土经济形势较为良好, 因而人们更乐意将资产投入像股票债券市场, 这类有着较高收益率的地方, 而较少会考虑将资产用来存储黄金, 所以黄金需求量便会出现下降, 黄金价格出现下落。反之, 当美元出现疲软时, 投资者就会对美国经济的未来走势表示担忧, 从而将会有更多的人倾向于储存黄金, 黄金的需求量增加, 从而使得价格上升。其次, 目前国际上大多数的黄金产品价格都是以美元来进行标价的, 一旦美元出现贬值, 由于汇率的变动, 许多国外的投资者由于汇率上存在优势便会更乐意购买黄金作为储备资产。

原油作为一种全球公认的战略物资可以说已经渗透到了全球政治经济的方方面面, 而黄金作为一种优质的资产储备, 自然与原油存在着密切的关联。一方面, 原油作为一种重要的工业原料, 与其相关的产业可以说涵盖了政治经济生活的方方面面, 一旦原油价格出现上涨, 那么相关产业的成本也会出现上涨, 从而使得许多产品的价格出现增长, 生产生活成本的增加将会不可避免地引起通货膨胀, 此时黄金作为一种硬通货的保值手段将会更被人们看重, 使得黄金的需求量增加, 引起价格的提升。另一方面, 目前全球的原油价格主要是以美元来标价, 而且美国的石油消费位居世界前列, 一旦原油价格出现波动, 势必影响美元的走势, 而美元的升跌又会带动金价的起伏。由此可见, 国际原油价格对黄金价格的影响是十分显着的。

一般情况下, 当股市出现下挫, 此时金价便会上升。这是由于股票市场和黄金市场是两个风格截然不同的领域, 前者积极冒进, 后者扎实保守。当股票市场出现较为强势的情况之时, 投资者普遍对经济前景看好, 因而就会将资金主要集中在股票市场, 以此来追求更高的收益。反之, 当股票市场出现低迷情况之时, 投资者普遍对未来经济形势表示担忧, 此时投资者就会更倾向于将资金投入黄金市场, 以此达到稳定保值的目的。

除了上述因素之外, 国家货币政策、CPI指数等因素都会对黄金价格的波动产生影响, 可以说现阶段的黄金价格, 是很难仅仅利用某一单一条件因素就可以决定黄金价格的走势。

2、 实证分析

本文首先对众多变量进行分析, 选择性地抽取, 使历史数据结构化处理的同时不丢失所包含的信息。笔者认为白银价格、原油价格、美元指数对黄金价格会有较大影响, 因此选择某一时段 (2015.6.14-2016.6.14) 黄金、白银、原油价格以及美元指数的历史数据。

2.1、 数据预处理

缺失值处理:在数据获取后, 由于交易日存在差异以及其他某些原因, 黄金、白银、原油价格以及美元指数在选取的时间段内的数据存在差异, 造成部分交易日数据存在缺失的情况, 考虑到存在缺失的数据量远小于总数据量, 故对部分缺失值进行删除, 使得各变量交易时间和价格数据保持一致, 有利于后续进行数据挖掘。

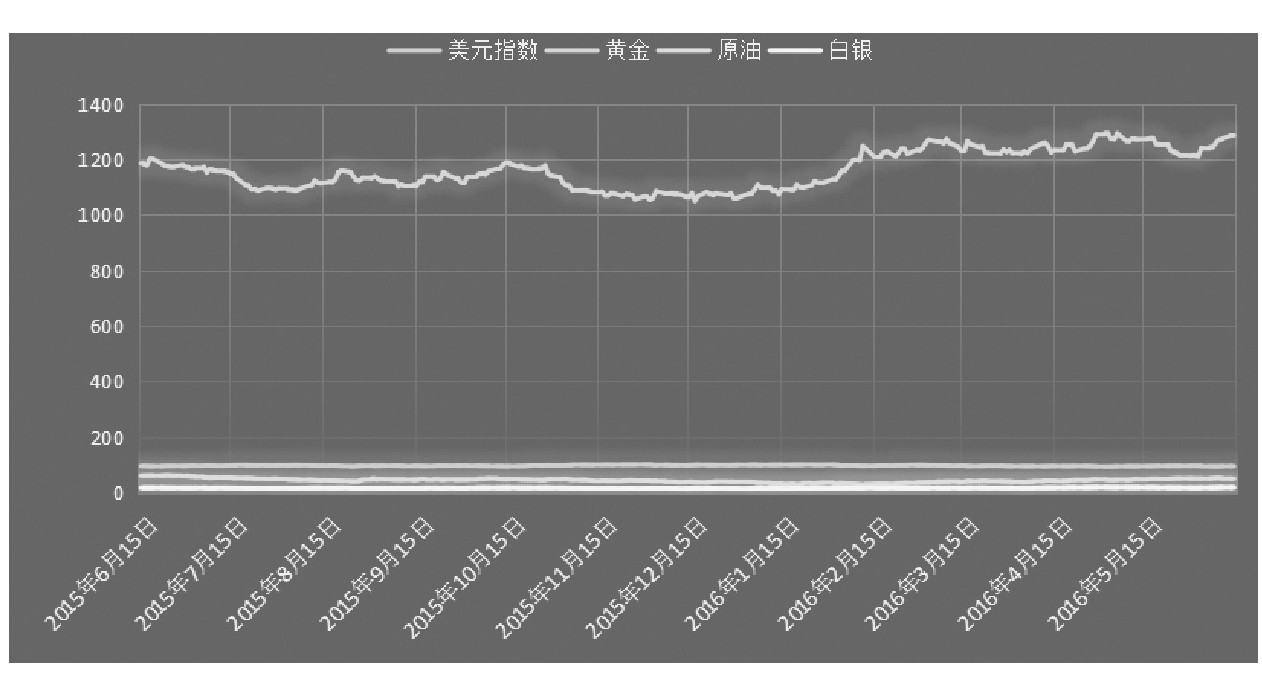

归一化处理:由于各因素的价格基数差异较大, 倘若不进行数据处理将无法获取有效信息 (如图1所示) , 而归一化是一种无量纲处理手段, 使数值的绝对值变成某种相对值关系, 是一种缩小量值的有效办法。根据公式 (最大-x) / (最大-最小) 将各个变量进行归一化处理。

2.2、 神经网络预测及时间序列预测

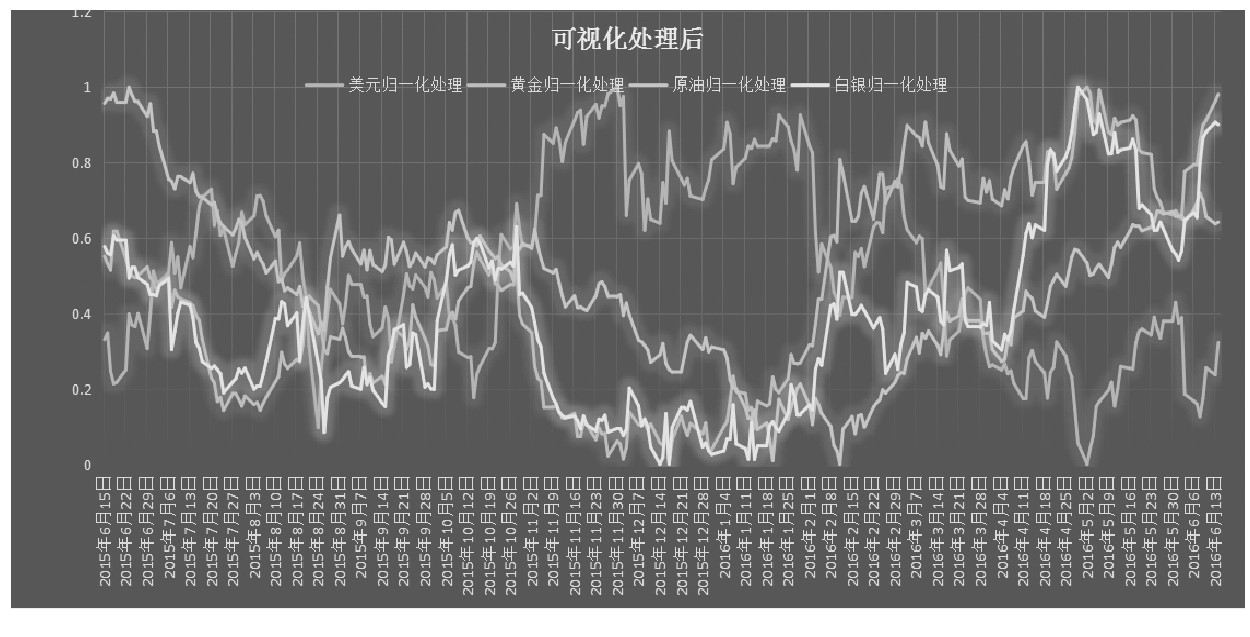

(1) 可视化分析各个变量的变化规律:将已归一化处理的各个变量进行可视化处理, 对可视化处理的结果进行分析, 判断各变量之间存在的关系, 可视化结果如2所示。

(2) 神经网络建模:把归一化处理后的数据导入spss modeler中, 分析黄金价格与白银、原油、美元指数的相关性, 得到黄金价格与美元指数和白银价格的相关性较强, 而与原油价格的相关性较弱, 也就是说美元指数和白银价格对黄金价格预测的影响比较大, 原油价格对黄金价格预测的影响比较小。

图1 未经归一化处理

图2 可视化处理

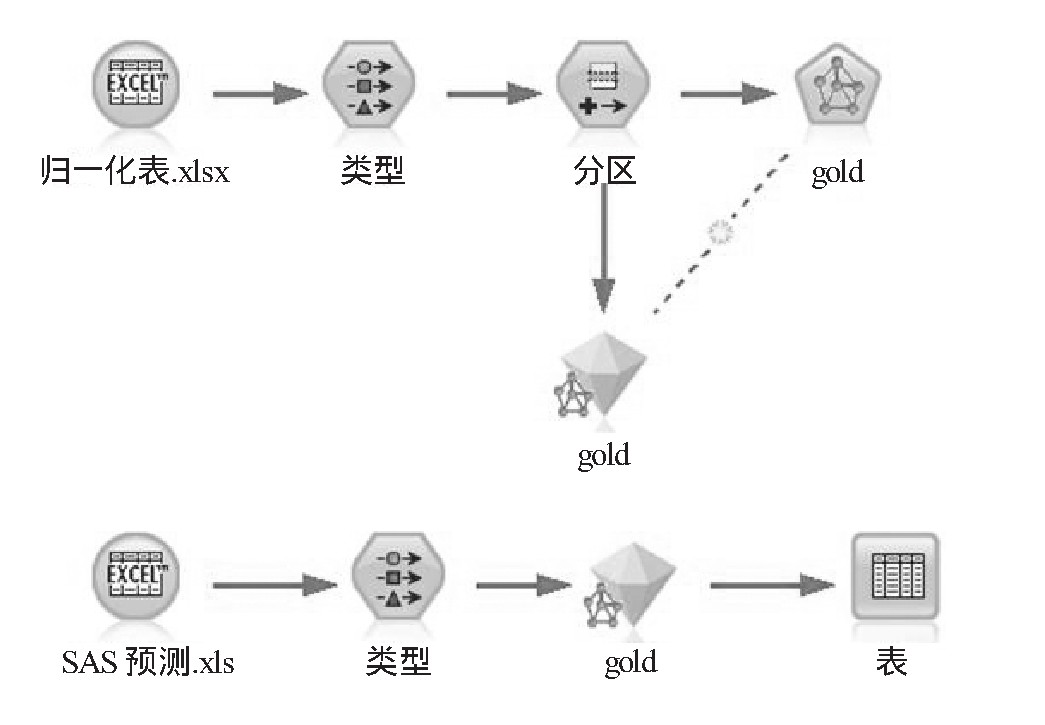

本文将白银价格、原油价格以及美元指数分别作为属性, 运用spss modeler进行神经网络模型的建立, 建立的模型流如图3所示。

图3 预测的spss modeler流

同时利用SAS软件对相关变量未来7日的价格进行预测[8,9]。

2.3、 模型结果与验证

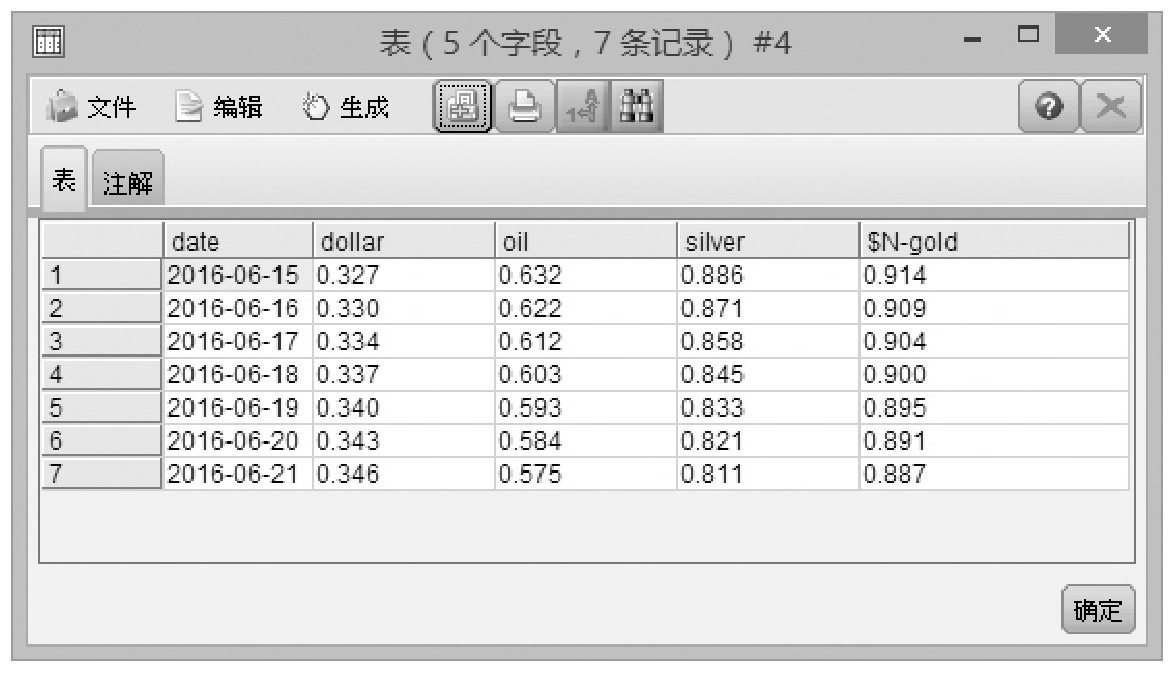

根据上述2.2的神经网络预测模型和时间序列预测, 对未来7日即2016年6月15日到2016年6月21日这段时间的黄金价格进行预测, 得出这段时间的黄金价格, 如图4所示。

图4 预测结果

图5 现实结果

通过与2016年6月15日至2016年6月21日的现实结果进行对比发现, 该模型的结果较为准确地反映了未来短期的黄金价格走势, 除了在6月16日出现了较为明显的涨幅, 总体来说黄金价格是呈现出下降走势的, 这与预测的结果相符合。

3、 统计结果与分析

通过将数据归一化处理, 以及神经网络预测模型的构建, 实现了基于白银价格、原油价格以及美元指数的历史数据来预测黄金价格, 但该模型只能根据历史数据推测同期黄金价格数据, 也就是说无法单纯通过历史数据对未来黄金价格数据进行预测, 如果想知道未来某段时间的黄金价格走势, 必须依靠未来该段时间其余变量的数据才能进行预测, 显然这种预测是无效的, 因为我们是无法提前得知白银、原油、美元的未来数据。因此, 必须借助其他方法首先预测出白银、原油以及美元指数的未来某段时期的价格, 然后根据上述变量的预测值, 再通过神经网络预测模型实现对黄金价格的预测。通过SAS进行时间序列预测, 获得了未来一周相关变量的预测值, 然后将相关变量的预测值通过神经网络预测模型, 实现对未来一周黄金价格的预测。

神经网络具有自学习功能, 通过对过去历史数据的学习, 训练出一个具有归纳全部数据的特定的神经网络, 这种自学习功能对于预测有特别重要的意义。同时, 神经网络具有高度的并行结构和并行实现能力, 具有高速寻找优化解的能力, 能够发挥计算机的高速运算能力, 有助于处理这类非线性问题。我们在训练样本的时候, 通过将神经网路的训练值以及时间序列的值分别与实际数据进行对比, 发现神经网络模型的拟合情况更为良好, 这也是选择利用神经网络进行预测的主要原因。

根据神经网络的预测结果, 可以推测未来黄金价格将呈现下跌的趋势, 这就意味着当前持有黄金的投资者应当减少持有量, 避免由于黄金价格的下跌造成投资者蒙受损失。其次, 考虑未来价格将出现下跌, 当前并不是购入黄金的良好时机, 应当选择在未来一段交易日选择购入黄金, 这样有利于减少投资成本。

黄金期货, 是以国际黄金市场未来某时点的黄金价格为交易标的的期货合约。投资人买卖黄金期货的盈亏, 是由进场到出场两个时间的金价价差来衡量, 契约到期后则是实物交割。

(1) 当期持有黄金。在这里, 不妨假设市场尚未做出反应, 即意味着当前黄金价格尚未出现下跌, 此时黄金期货价格大于黄金现货价格。考虑到预计黄金价格未来将出现下跌趋势, 因此应当及时出手黄金现货进行套现, 然后在期货市场卖空黄金期货, 当进行交割的时候, 此时黄金价格已经低于当初出售的价格, 可以利用套现的货币购买黄金, 实现交割, 从而实现盈利。

(2) 当前持有黄金期货。在这里, 依旧假设市场尚未做出反应。倘若投资者当前已经持有黄金期货, 由于未来黄金价格将出现下跌, 因此投资者, 可以考虑去借入实物黄金, 然后卖出, 而在交割日时由于黄金价格已经出现下跌, 从而可以低价买入实物黄金, 偿还之前借入的实物黄金, 从而实现获利。

参考文献:

[1]MAHDAVI S, ZHOU S.Gold and commodity prices as leading indicators of inflation:Tests of long-run relationship and predictive performance[J].Journal of Economics&Business, 1997 (49) :475-489.

[2]SHAFIEE S, TOPAL E.An overview of global gold market and gold price forecasting[J].Resources Policy, 2010 (35) :178-189.

[3]朱霞坊, 程宗毛.时间序列模型在黄金价格预测中的应用[J].商情, 2012 (42) :93-94.

[4]许贵阳.中国黄金现货价格预测模型——基于时间序列的数据分析[J].中国证券期货, 2010 (12) :12-13.

[5]许立平.基于ARIMA模型的黄金价格短期分析预测[J].财经科学, 2011 (1) :26-34.

[6]仲维凯.国际黄金价格的影响因素分析与预测[D].昆明:云南大学, 2015.

[7]范思琪, 孙黎, 白岩.影响黄金价格因素及应对策略[J].佳木斯大学学报, 2006 (12) :8-11.

[8]贵豪, 胡乃联, 刘焕中, 等.基于ARMA—GARCH模型的黄金价格实证分析[J].黄金, 2010 (1) :5-8.

[9]王燕.应用时间序列分析[M].3版.北京:中国人民大学出版社, 2015.