��������ѹ���Է��ز�����Ͷ��Ӱ������о�

����ժҪ���������ӵIJ���ѹ����“���ղ���”�ķ��ز�����Ͷ�����й�����������չ���ٵ�������Ҫ���⡣����̽������ѹ���Է��ز�����Ͷ�ʵ�Ӱ�����, �������ù��߱��������λع鷨 (IV-2SLS) ��ʡ��������ݽ�����ʵ֤����, �����������ѹ���Ƿ��ز�����Ͷ�ʹ�ģ���ӵ���Ҫԭ��һ���о�����, �ڲ�ͬ�����Ͳ�ͬ����ѹ���̶��²���ѹ���Է��ز�����Ͷ�ʴ���������Ӱ��, ���в�����������ѹ���ϸߵ�ʡ��, �ط������������ڷ��ز�����Ͷ�ʡ�“Ӫ����”���ߵ�ʵʩ��ǿ������ѹ���Է��ز�����Ͷ�ʵ�����Ӱ�졣��������Ƹĸ����ʵʩ���߷��ּ��ӿ������ط���������˰�ֿ��Ի���ط���������ѹ���Է��ز�����Ͷ�ʵ�������

�����ؼ��ʣ�����ѹ��; ���ز�����Ͷ��; ���ز���; “Ӫ����”����;

��������飺 �Ŷ�, ���ϲƾ�������ѧ����ѧԺ����, ��ʿ����ʦ��; ������, ���ϲƾ�������ѧ����ѧԺ��ʿ����;

�����ո����ڣ�2019-06-02

����Received�� 2019-06-02

����1 ����

����1998�귿�ز��г����ĸ�����, �й����ز���ҵ�õ��˿��ٷ�չ, ���ڹ����з�������Ҫ����, ���ز�����Ͷ��ռGDP�ı��ش�2002���6.1%������2016���14.4%�����ز���ҵͶ�ʹ�ģ�ij������������ҵ�����ĸر�����һ����ϵ, �߶������ʻ�����������ҵͶ���ڷ��ز���ҵ���������ŷ��ز�ҵ�Ŀ��ٷ�չ, ���ز��г����������ĭ������, ���Ҳ��ֳ�����ĭ��Ȼ��, ������Ͷ�ʻر��������ͷ��ز�����Ͷ�ʹ�ģ�������ز��г��ķ���, ԭ���Dz�����, �䱳�����������ε��ƶ����ء��ڲ�����Ȩ�����, �ط�������Ȩ����, ����Ȩ��û�е��Լ���, ��������˰��Ӫҵ˰���ڵ�һϵ��˰�Ƹĸ��ּ����˵ط������IJ�������, �ط���������ȱ�ڲ��ϼӴ�

�����ط�������Բ�Ȩ����Ȩ���Եȵ�������ѹ��, ��Ѱ��Ԥ����������Դ, “���ز���”���ճ�Ϊ�����ط�������ѡ�����ز���������ʹ�������������������Ϲ����ݱ�Ϊ�ʲ������ڹ��߹���, �ط�����ͨ����Ӫ���ؾ�Ӫ���е���Ϊ������IJ�ҵͶ�ʽṹ������������, ʹ���ز�����Ͷ������Ѹ�١����, �о�����ѹ���Է��ز�����Ͷ�ʵ�Ӱ�����ʶ�ҹ���ǰ�ķ��ز��г��������������Ҫ�ο�����, ��Ŀǰ�÷�����о���û�������㹻�Ĺ�ע������, ���о��ӽdz���, Ŀǰ����ѧ���о�����ѹ���Է��ز��г���Ӱ����Ҫ�����ڷ�����һ�������, �Է��ز�����Ͷ�ʵ��о�����Ҫ�漰���ǹ�������, �����о�����ѹ���Է��ز�����Ͷ�ʵ�Ӱ��Ҳ�ӹ������������˲���ѹ���Է��ز��г�Ӱ�������о���

����2 ��������

�������ز��г������Է���һֱ�������ǹ��ڹ�ע���ȵ�����, �����Է��ز��г��ĵ�������Ҳδ�ܴﵽ�����Ч��, ������Ϊ���ز��г��ķ��ټ�����ʱ��Է��ز�����Ͷ�ʵ�������ط��������������治��ϵ, ��Ȼ���������Է��ز��������ļ��, ���ǵط��������ڲ���ѹ������Ч���˻���Է��ز��г��ķ�չͬ������������“��ز���”���о���������ѹ���Է��ز�����Ͷ�ʵ�Ӱ���Ƿ���Ŀǰ������Ȩ�µط������������س������ֲ�����ȱ�ڵ���Ҫͻ�Ƶ�, �����صļ���������Ҫ�漰�����������档

����һ�Dz���ѹ���뷿�ز�˰��Ŀǰ, ����ѧ�ߴ�˰���ӽǶԲ���ѹ���뷿�ز���ҵ�Ĺ�ϵ������ϸ�µ��о����ڲ���ѹ����, �ط�������û�ж������շ��ز�˰, ���Ǹ������ڳ������ص�“�Ե�����”ЧӦ�����ز�ҵ�ǹ��õ�֧����ҵ, �ط�����������������̶�Զ����������ҵ�����ز���ҵ���������“�Ե�����”ЧӦ, ���һ����“�Է���˰”ЧӦ, ����“�Է���˰”ЧӦ����������������ʹ��˰��������ֵ˰��, �����������Ϻ�����������ʵʩ�ķ��ز�˰�����ز�˰��ȫ����Χʵʩǰ����������������ʱ��, ʱ��������δ��ʽ��̨�����ز�˰�ٳ�δ��ʵʩ���������ѶȽϴ���һ����ϵ, ���ز�˰��Ȼ�������������ز����˰��һ�����ӵط���������, ������������̷��������ܳɱ�����ʹ�õط������Դ�˰��ȱ����˰����������, ���� (2013) Ҳ��Ϊ�ط�������Ը��ѡ�������������ò�������, ��ΪԤ���ƶ���ල���ƵIJ���ȫ�ᵼ�����ز���ģʽ����ǿ��, �����ط����������س�����Ϊ�����, ��Ŀǰ������Ȩѹ����, ����ڷ��ز�˰, �ط�������Ը�������س��õ�“�Ե�����”ЧӦ���������Ӫҵ˰���롣

�������ǵط������뷿�ز�ҵ��չ������ڹ��ڵط������������س��ý�����IJ���ģʽ, ����ĵط�����������������ڲ�����˰����, ����ڵ����ز������ڽϴ��𡣹����������״Ӳ���֧��ˮƽ�Ƕȷ����˵ط����������ṹ֮��Ĺ�ϵ��Lichtenberg (2008) ��Lucas (2011) ��Ϊ���г�������, �ط���˰���߶Բ�ҵ�ṹ�ı䶯����һ������������, ����֧�������Բ�ҵ�ṹ�Ż�����һ���������á�����ѧ���������Ǵ����ز����ǶȽ��з���, ������ (2015) �Ӳ�ҵ��˰�ֲ��켰���ز������ӽǶԲ�ҵ�ṹ���������о�, �������ҹ�2003-2013���ʡ��������ݽ���ʵ֤����, ��Ϊ˰�յ����Ӳ����ڲ�ҵ�ķ�չ, �����ز��������ڹ�ҵ��ҵ�ķ�չ, ��������ʱ����ڶ���ҵ�ۼ�, �����ڵ�����ҵ�ķ�չ, ��˲����ڲ�ҵ���Ż����������෴, �ķ��۵� (2014) ͨ����������Ҫ�ص����������������ز������ҵ�ṹ�Ĺ���, ��Ϊ���ز���ͨ���ٽ���ҵ�ṹ�����ƶ��˾�������;ͬʱ, ���س��������沢�������ŵشٽ���������, ������˰�������Ϊ���ŵش�ʹ��ҵ�ṹת���������ܹ��ҵ� (2007) ����Ϊ���ز����Ʊػ���������������ҵ������ҵ����һЩ���ٲ���GDP�Ͳ�������IJ�ҵ, �緿�ز�ҵ��б��չ, �����ڵط���ҵ�ṹ���ܹ���“��ҵ��”��“���ز�ҵ��”��ͬʱ, ���������ߵ�“ʾ��ЧӦ”��, ���۵Ŀ������������˴���������ʱ����뷿�ز���ҵ, �ܵ����ز���ҵ�ر��ʺ������ʵ��ջ�, ��������ʵ����ҵҲ�׳����ʽ�Ͷ���ڷ��ز�������������

�����۹������о����Է���, ���д��ͣ���ڲ���ѹ���Ƿ������ز������γ�ԭ�����ز����ƶȵ�������, ��������ѧ�߶Աȷ�����“�Ե�����”�ͷ��ز�˰�����ֲ���������ȱ�ڵ�����, ���Dz�û�н�һ�������ڲ���ѹ���¸���ƫ��“�Ե�����”��ʽ��������Ϊ�Ƿ��Է��ز�����Ͷ�ʲ����ٽ����á����������ز����ܷ��Ż���ҵ�ṹ������Ϊֹ������һ���ķ���, ����Ŀǰ�÷�����о�������Ǵӻ��ڷ��ز�Ͷ���Ƿ���ʵ��Ͷ�ʲ�������ЧӦ��һ�ӽǽ��з��������, ���Ľ��ڲ�����Ȩ������, �о�����ѹ���Է��ز�����Ͷ�ʵ�Ӱ�����, ���ǵ�����ѹ���Է��ز�����Ͷ�ʿ��ܴ���������Ӱ��, ����ϸ�����������˲���ѹ���Է��ز�����Ͷ���ڲ�ͬ��������ͬ����ѹ���̶��µ�Ӱ��, �ֽ�һ�����“Ӫ����”���ߵ�ʵʩ, �Աȷ����˸�����ʵʩǰ�����ѹ���µķ��ز�����Ͷ�ʱ䶯�����

����3 Ӱ����Ʒ���

������Ȩ����Ȩ�IJ��Գ�ʹ�ò���ѹ���µĵط���������Ѱ��Ԥ���������ǿ�Ҷ���, �ڴ˱�����, ���س��������Ϊ�ط���������ҪԤ����������Դ, �������س�������������س��ý�����ͷ��ز����˰������, ���ز����˰����Ҫָ�ط�˰��ϵͳ���յij�������ʹ��˰��������ֵ˰�ȡ�����֮��, �����س��á��������ؿ���������ص��Է��ز�������ҵΪ����Ӫҵ˰����Ҳ�ܼ�ӷ�ӳ�����ؿ����Եط���������Ĺ��ס���һ����, �ܵ�“�������������”��Ӱ��, ������������Խ����ĵط�����Խƫ��ͨ�������˰����������Լ������������ز����˰�պ���Ϊ���������������Դ��ʾ����IJƸ�ЧӦ, �ط������Դ�ʵ���˾�Ӫ���е��ʱ����ۡ�����ѹ���Է��ز�����Ͷ�ʵ�Ӱ����Ҫ������·��:

������һ, ͨ��Ӱ�����ص�ʹ�óɱ��ٽ����ز�����Ͷ�ʡ��ڲ�����Ȩ��, �ط����������������, ��֮�ط���Ա��“��߾���”�³��ڽ��������Ŀ��ǻ�ʹ�����Ӵ�Թ���Ʒ�Ĺ�������, ��“�벻���”�������, ֻ��ͨ�����س����������ֲ�����ȱ�ڡ��ط����������ز���������ֱ�ӵ��µؼ۵�����, �ɴ������ķ�������ʹ�÷��ز���ҵ�������ʸ�������ʵ����ҵ, ����ʱ��Է��ز���ҵ��������˲�ҵ�ṹ��“��ʵ����”, �Ӷ����ز�����Ͷ�ʹ�ģ���ӡ�

������·��һ:����ѹ������→�ؼ�����→��������→���ز�����Ͷ������

�������, ͨ��Ӱ�����صĹ�Ӧ�������������ز�����Ͷ�ʡ�����, ������Ϊ������Դ��¢����, ����о������س���ʱ����Ȩ��, ���������ع�Ӧʱ����ѡ������Χ�������������Ŀ�ꡣ�����Ĺ�������ͨ������һ�������г������ڷ��ز��г������, �Ӻ�۵��ؽǶ�����, ���������صĹ���Ӧ�����ڷ��ز��г�����ʱ�������ع���, ���ڷ��ز��г�����ʱ�������ع���, ������˳Ӧ���ز��г��������Ա仯����, ��������ʵ��, ������������ع�Ӧ��“��������”����������ԭ�����ڵط�����Ϊ�˻�ȡ������������, ���������г����ƺ�ʱ���������, �г����Ʋ�ʱ�ٳ�������, ������������ƫ�û�Ӱ�쿪���̵�����Ԥ��, �ƶ����ز��۸����ǡ����۵�����ͬ����ʹ�����Ͷ�ʽṹ�ز�����Ͷ�ʼ��С�

������·����:����ѹ������→��������ƫ���µķ���Ԥ������→���ز�����Ͷ������

����4 ����ѡȡ��ʵ֤�������

����4.1 ����ѡȡ

����4.1.1 ���ز�����Ͷ��

�����ο���������, �����Է��ز�����Ͷ����ɶ�ռGDP�������������ز�����Ͷ�ʹ�ģ��Ŀǰ, �Է��ز�����Ͷ�ʵĶ�����Ҫ��������������ʽ:һ��ʹ�ý϶�ķ��ز�����Ͷ���ܶ�, ����ȫ���̶��ʲ�Ͷ���ܶ��һ����;���Ǻ������ز�����Ͷ����Թ�ģ��ָ��, �÷��ز�����Ͷ����ɶ�/GDP��ʾ��������ݿɵ��Լ�������, ���IJ��õڶ��ַ��ز�����Ͷ�ʶ�����ʽ����ʵ֤���顣����סլ����Ͷ����Թ�ģ, ��סլ���Ͷ�ʶ�/GDP�����Ƚ��Լ��顣

����4.1.2 ����ѹ��

����Ŀǰ, ��ϲ�ͬ���о��ӽ�, ѧ�߶Բ���ѹ��ָ���ѡȡ����һ�����졣�¹��� (2016) ���ط����������֧�����ϵط�����һ��Ԥ�������ֵ��Ϊ�����ط���������֧ѹ��, ����ñ�ֵԽ��, ��˵���ط��IJ���ѹ��Խ��˼ϼ�� (2018) ��������˰������ϵط�˰������, �ط�˰�ն�����˰�����̶�Խ��, ����˰�����ĸ���ɵIJ���ѹ��Խ��ϱ���ʵ�����, �������Ʒ�� (2017) ȷ�ϲ���ѹ���ķ���, ���Ķ������ѹ��Ϊ: (��ʡԤ���ڲ���֧��-Ԥ���ڲ�������) /Ԥ���ڲ������롣���ط��������ٵIJ���ѹ��Խ��ʱ, ��Խ�ж�����������Դ���“��ȡ֮��”, �ط�������Ϊƫ�õĸı����������ʱ����뷿�ز�����Ͷ������, ���, �����ォԤ�ڲ���ѹ���Ļع�ϵ��Ϊ����

����4.1.3 �������Ʊ���

����Ҫ�о�����ѹ���뷿�ز�����Ͷ�ʵĹ�ϵ, ���ܽ��������Ϳ�������������, ��ΪӰ�췿�ز�����Ͷ�ʵ������ڶࡣ����������Щ����, �����ʵ֤�о��������Ч�Բ�������Ӱ��, ��Ӱ�췿�ز�����Ͷ�ʵ�����һϵ�п��Ʊ������뷿�ز�����Ͷ��ģ����, �Ӿ��á��˿ڡ��г��������ȷ��濼��ѡȡӰ�췿�ز�����Ͷ�ʵĿ��Ʊ���������Ŀ��Ʊ������ο����е��������е��о�, ѡ�����±���:�˾�����ˮƽ (Pgdp) , ���˾�GDP��ʾ;�˿ڹ�ģ (Density) , ���˿��ܶȱ�ʾ;������ (Tr) , ����ĩ�����˿�ռ��ĩ���˿ڱ���;�����ʱ� (Hc) , ����ĩ��ר����ѧ���˿�ռ���˿ڱ��ر�ʾ;�г���ˮƽ (Structure) , �õ�����ҵռGDP���ر�ʾ��

����4.1.4 ������Դ

�����������ݾ������ڡ��й�ͳ����������й����ز�ͳ����������й�������������л�������������վ��������ع��档���IJ���2002-2016���й�ʡ���������, ����, ������ʼ���Ϊ2002������Ϊ2002�����ʵ����ҵ���������˰�ĸ�, ���ڱ��Ľ�����չ�������“Ӫ����”����ʵʩ�Բ���ѹ���µķ��ز�����Ͷ�ʹ�ģ�ı仯, Ϊ�˱����������߸ĸ������Ӱ��, �����о�û�н�����˰�ĸ�֮ǰ�������������������������ȱʧ�϶�, �ֽ����ص�������, ֻ����ȫ��30��ʡ����������������ݡ�

������1:����ѹ���뷿�ز�����Ͷ��

����ע: (1) ϵ��ֵ������Ϊ����; (2) ***, **, *�ֱ��ʾ��1%, 5%��10%ˮƽ������; (3) DWHֵ��Ӧ�����Լ�����;Anderson canon LMͳ��ֵ��Ӧ���߱���ʶ��������;Minimum eigenvalue statisticͳ��ֵ�������ֵΪ�����߱�������10%ˮƽ��ֵ��

����4.1.5 ����������

����������������, �й���ʡ�ݵ����в���ѹ���ͷ��ز�����Ͷ��֮��, ���ܴ����ض������������⡣��һ�Dz���ѹ���ͷ��ز�����Ͷ�ʴ��������Ե��µ����������⡣����Щ���ز�����Ͷ��Խ�ǻ�Ծ�ĵ����о��ÿɳ�����չ����Խǿ, ͨ��˰��ЧӦ���ٽ���������, �������������IJ���ѹ��������Dz���ѹ���Է��ز�����Ͷ�ʻ��Ӱ�컹���ܵ���Ҫ��©�������µ����������⡣����, �����������粿�ž���ʧҵ��Ա�ṩ�����ữְҵ������ѵ�ķ���, ���Ǹ÷�����ṩһ��������ӵط������IJ���֧��, �����Զ���������ѵ�����ڼ��ܵ�������Ժ�������������ӻ������������, ����ֱ��Ӱ���˵��صķ��ز�����Ͷ�ʡ������ֵ�����������ѵ������Ѿ�ȷ�綨�Ͷ��塣���������Ѿ��ڼ������� (5) ʽ�о���������һϵ��ʡ�ʲ��������������, ������������Ȼ���ܴ�����������Ч���Ƶ���©��������Դ��������ԭ���µ�����������, ���ǶԼ������� (5) ʽ�� (6) ʽ���ù��߱��������лع顣���Dz��ô�ͳ�����������������������������ͺ�����Ϊ���߱���, ѡ���˲���ѹ��������һ���ͺ�����Ϊ���߱�����ʹ�ù��߱�������ǰ���Ǵ����������ͱ���, ���ǵ��췽������, �������öű�-��-��˹������ (Durbin-Wu-Hausman test) ��ȷ���Ƿ�����������ͱ���, ��ԭ����Ϊ“���н��ͱ�����Ϊ����”, ����DWHֵ��Ӧ�����Լ�����, ��Anderson canon LMͳ��ֵ�����鹤�߱���ʶ��������, ��Minimum eigenvalueͳ��ֵ�����鹤�߱����Ƿ�Ϊ�����߱�����

����4.2 �����ع���

���������Ѿ�̽���˲���ѹ���Է��ز�����Ͷ�ʵ�Ӱ�����, �ڿ����������ص�������, ����ѹ���Է��ز�����Ͷ�ʵ�������һ��������ЧӦ�����ڽ�����IV-2SLS�����ģ�� (��ʽ (5) ) ����ʵ֤�������ѹ���Է��ز�����Ͷ�ʵ�Ӱ�졣Ϊ���ж���, �ֱ�Իع鷽�� (5) ʹ��OLS���̶�ЧӦģ���Լ�2SLS������ݻع����, �ع�������1��

�����ڱ�1��, �� (1) - (3) �ֱ��ʾOLS�ع������̶�ЧӦ�ع�����2SLS�ع�������OLS�̶�ЧӦ�ع������Է���, ����ѹ���Է��ز�����Ͷ�ʾ��дٽ�����, ������Ӱ��ϵ�����ϴ�, ���������ַ�����������֤����ѹ���Է��ز�����Ͷ�ʵ���ʵӰ��̶�, ��ʹ���˹��߱�������2SLS�����Ժ�, �ع�����ʾ����ѹ���Է��ز�����Ͷ�ʵ�Ӱ��������ǿ��DWH����pֵ�ӽ���0, �ܾ��˲����������Ե�ԭ����, Anderson canon LM������ʾ������ʶ��������, Minimum eigenvalueͳ��ֵ��ʾ�����������߱������⡣���Ϲ��߱��������Եļ���˵����ģ���������ԵĴ����Լ���ѡ���߱����Ǻ��ʵġ�OLS�̶�ЧӦ�ع�ϵ����2SLS���ƴ��ڽϴ�����ԭ����������ں����˲���ѹ���뷿�ز�����Ͷ��֮���������, �ɶ���֮��ķ��������ϵ���µġ�

����������������, �˾�GDPϵ��Ϊ������1%ˮƽ������, ��ӳ�������˾�����ˮƽ������, ������������ӴӶ��̼��˷��ز�����Ͷ��ˮƽ���˿��ܶ�ϵ������Ϊ��˵�������˿ڹ�ģ������, ס������ͬ����������ز�����Ͷ��ˮƽ���г���ϵ������Ϊ��˵���г����ܹ���������Ŀ����̼��뷿�ز�Ͷ��, ��������ҵ���Ƶķ��ɺ��г��������ĸ߶������������������������ʱ�, �ʱ���ӿ���Ȼ��������ķ��ز�����Ͷ�ʹ�ģ�����������Ŀ������ࡣ�������ʱ�ϵ��Ϊ��˵�������ʱ�ͨ���Ż���ҵ�ṹ�����Ӷ������˷��ز�����Ͷ��ˮƽ, ��Ϊһ�������������ʱ��̶�Խ��, ��õ����Ը��¼����������Ͳ�ҵ��Ͷ�ʱ�����Խ��, �Ӷ��Է��ز�����Ͷ�ʻ����һ�����������á�����ˮƽϵ��Ϊ����������, ���ܸ���ѡȡ�ij���ָ������������˿ڳ���ˮƽ, ��û�п������س��̶���һ����ϵ, ���Ŀǰʵ��, �ҹ��ֵ����˿ڳ���ˮƽҪ�������س���ˮƽ, ��������˿ڳ���, ���س����뷿�ز�����Ͷ�ʹ�ϵ�����С�

����4.3 ��ͬ�����²���ѹ���뷿�ز�����Ͷ��

�������ϻع�����֤�˲���ѹ���ܹ��ٽ����ز�����Ͷ�ʵĻ�����ʵ�������ҹ���������, ��ͬ�����IJ���ѹ��ˮƽ��ͬ, ��Է��ز�����Ͷ�ʵ�Ӱ��ˮƽҲ���ڲ����ԡ������Ҫ���������̽������ѹ���Է��ز�����Ͷ�ʵ�Ӱ�졣����֮��, ����ѹ���Է��ز�����Ͷ�ʵ�Ӱ���ڲ�ͬ����ѹ��ˮƽ�¿��ܴ��ڲ���, ����ѹ����ĵ����Է��ز�����Ͷ�ʵĴ̼����ÿ��ܸ���, ��֮���ǡ�Ϊ��֤��ͬ����ѹ��ˮƽ�²���ѹ���Է��ز�����Ͷ�ʳ̶ȵ�Ӱ�����, ������Ҫ���ݲ���ѹ���̶ȵĴ�С���������з���ع顣

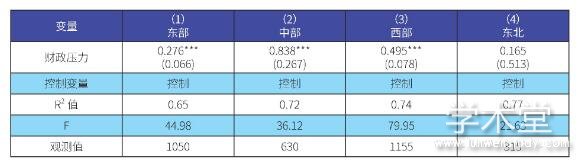

������2:����ѹ���뷿�ز�����Ͷ��:��ͬ����

����ע: (1) ϵ��ֵ������Ϊ����; (2) ***, **, *�ֱ��ʾ��1%, 5%��10%ˮƽ�����š�

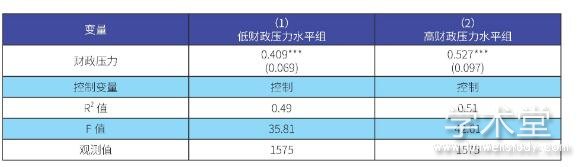

������3:����ѹ���뷿�ز�����Ͷ��:��ͬ����ѹ��ˮƽ

����ע: (1) ϵ��ֵ������Ϊ����; (2) ***, **, *�ֱ��ʾ��1%, 5%��10%ˮƽ�����š�

����4.3.1 ��ͬ�������ѹ���Է��ز�����Ͷ�ʵ�Ӱ��

����Ϊ���о�����ѹ���Է��ز�����Ͷ��Ӱ�������������, �Դ�, ���о���������Ϊ�����������в��������������������������ֱ���лع�, �����ʾ�в���������ѹ���Է��ز�����Ͷ�ʵ������������, ����������֮, ����������С, ������������ѹ���Է��ز�����Ͷ��Ӱ�첢������, �ع�������2��

�����ɱ�2��֪, ���ܲ�ͬ��������ѹ���Է��ز�����Ͷ�ʵ�Ӱ��̶ȴ��ڲ���, ���Ǹ�����������ѹ���Է��ز�����Ͷ�ʾ�������һ�µĴٽ�����, ����Ӱ�첻���ŵĶ�������ϵ��ҲΪ��ֵ���в�����Ӱ��̶�����ԭ�������һ���������в������������������, ����������ת��֧�����洦�ڲ�����λ;��һ����, ��Ϊȫ������ѹ����������, �����˲š��ʱ�������Ҫ�ط�������綫��������������, �������������������Ի������֮�������Ҫ�������������ЧӦ����ҵ�ṹ����, ����в����������������ز���, ���, �в����������ٲ���ѹ��ʱ���������ڷ��ز�����Ͷ���������¡�����, ������������ѹ���Է��ز�����Ͷ��Ӱ�첢�����ſ�������������������ƽ�����ҵ�������˶����Ϲ�ҵ�����й�, ��֮������ҵռ�Ƚϸ�, ʹ�øõ����ط���������ͨ���������ز�����Ͷ�����������ѹ����

����4.3.2 ��ͬ����ѹ��ˮƽ�µط�����ѹ���Է��ز�����Ͷ�ʵ�Ӱ��

����Ϊ�о���ͬ����ѹ��ˮƽ�µط�����ѹ���뷿�ز�����Ͷ�ʵĹ�ϵ, ���������ݸ�����ĩ����ѹ��ˮƽ��λ���������ָ�Ϊ�Ͳ���ѹ��ˮƽ��߲���ѹ��ˮƽ��, �ֱ�ʹ��2SLS�ع�, ģ��ͨ���������Լ���, ���Ҳ�������ʶ���ʶ��������, �ع�������3��

�����ɱ�3��֪, �߲���ѹ��ˮƽ�����Է��ز�����Ͷ�ʵ������̶ȴ��ڵͲ���ѹ��ˮƽ��������˵��, �Ͳ���ѹ��ˮƽ��, �ܵ���Ԥ��Լ���������ܹ�����ʵʩ�������͵�˰�շ����������������صĴ��», ����ˮƽ�����ʹ���صIJ�ҵ�ṹ�����Ż�, �������Դ���ҵ��ø������ֵ˰����, ����������������������Դ��“��ҵ����”����“���ز���”, �Ӷ������˶Է��ز�����Ͷ�ʵ������̶ȡ����ڸ߲���ѹ��ˮƽ��, ������ѹ��ȥ�ƽ��ɲ��������Ĺ�������ҵ�ĸ�, ��ȴ�ж���ȥ���ָ�˰��������ҵ——�緿�ز�ҵ�ķ�չ���ط������ĸ߲���ѹ����ʹ�ò���Ԥ��Լ����һ��Ӳ��, �����ٶԵ��صĹ���Ͷ��, �ɴ˻��������ضԲ�ҵͶ�ʵ��������½�, ��ֻ�ܸ��������ڷ��ز�����Ͷ�����ֲ�����ȱ�ڡ�

����5 �Ƚ��Լ��鼰��չ����

����ͨ�����ĵķ���, �Ѿ��õ��˲���ѹ���뷿�ز�����Ͷ�ʹ�ϵ����ؽ��ۡ�����Ҫ��һ����֤��Щ�����Ƿ�����Ƚ��ԡ��滻�����ͱ��������ӿ��Ʊ����Ƿ�ᵼ�²�������IJ�һ����?�������ǽ�ͨ���Ƚ��Լ���Ի�ģ�͵Ļع������н�һ������֤������֮��, ���ǻ�����һ���Ի��ع�ģ�ͽ�����չ, ����“Ӫ����”���ߵ�ʵʩ�Բ���ѹ���µķ��ز�����Ͷ�ʲ�����Ӱ�졣

����5.1 �滻�����ͱ���

�������Ľ������ͱ������ز�����Ͷ����Թ�ģ��סլ����Ͷ����Թ�ģ�����, ���滻�����ķ�ʽ���Ƚ��Լ��顣��סլ����Ͷ����Թ�ģ����Ϊ:סլ����Ͷ����ɶ�/GDP, ���ٴ�����2SLS�Թ�ʽ (5) ����ʵ֤����, ��˽�һ��֤������ѹ���뷿�ز�����Ͷ��֮��Ĺ�ϵ��

�������4�� (1) ��ʾ, �滻�����ͱ����Ժ�, �Ƚ��Լ�����ƽ���е���Ҫ������ͨ���������Լ���, ����ϵ��������ȫ�����ع��ϵ�����Ż���һ�¡�ʵ֤�������:����ѹ���뷿�ز�����Ͷ��֮���ϵ����1%ˮƽ������Ϊ��, ����ѹ��ÿ����1%, ���ز�����Ͷ�ʽ�����0.44%���Ƚ��Լ������ǰ��ʵ֤�о������Ȼһ��, ��������ѹ���Է��ز�����Ͷ�ʾ��дٽ����á�

������4:����ѹ���뷿�ز�����Ͷ�ʵ��Ƚ��Լ�����ƽ��

����ע: (1) ϵ��ֵ������Ϊ����; (2) ***, **, *�ֱ��ʾ��1%, 5%��10%ˮƽ�����š�

������5:��չ����

����ע: (1) ϵ��ֵ������Ϊ����; (2) ***, **, *�ֱ��ʾ��1%, 5%��10%ˮƽ�����š�

����5.2 ���ӿ��Ʊ���

����ͨ��ǰ��ķ���, �ط��������ܵ��IJ���ѹ��Խ��, Խ��������¢�ϵ�������Դ�����ȡ֮��, ͨ���������ػ�ø�������س��ý����������ز�����������ͨ���ؼ������ڷ���, �Ӷ�ʹͶ�ʽṹƫ���ڷ��ز�����Ͷ�ʡ��ڲ��������ز�����ģ�������, ����ѹ���Է��ز�����Ͷ�ʵĴٽ����ÿ��ܻᱻ�߹�, ��Ϊ���ز�����Ͷ�ʵ����ǿ��ܲ����������ɲ���ѹ���������, ���п������ܵ��ؼ����ǵ����ز������õĽ����

�������, �ڻ��ع������, ���ǿ��������ز�����ģ��һָ�ꡣĿǰ, ���ز�����ģ�Ķ�����ʽ��Ҫ������, һ�Dz������س��ý�ռ��������ı���������;���ǿ��ǵ��ҹ�������“�Ͻɺ�”�Լ�“ת��֧������”, �������س��ý�ռ����֧���ı��غ������ز�����ģ��

����������Ȼ�Է��ز�����Ͷ�ʶ�ռGDP�������������ز�����Ͷ����Թ�ģ���Դ���Ϊ�����ͱ���, �ֱ�������ز�����ģ�����ֺ���ָ����лع顣�ع������4�� (2) (3) ��ʾ, �����ʾ, �ڿ������ز�����ģ��, ������ع����, �ع�����Ȼʮ���Ƚ�, ˵����ʹ�������ز�����ģ, ����ѹ����Ȼ��Է��ز�����Ͷ�ʲ�������Ӱ�졣

����5.3 ��չ����

�������������Ѿ�����, ����ѹ��������ȷʵ����߷��ز�����Ͷ��ˮƽ, ���ڲ�ͬ�����Ͳ�ͬѹ���̶�������ЧӦ���������ԡ����ǵ�����������ʵʩ��“Ӫ����”��һ��˰�Ƹĸ�, �����о���������Ӫҵ˰������ֵ˰��ʵʩ, ˰�չ����ı仯��Ȼʹ�õط���������ѹ������) , ���������� (2016) ��Ϊ����ҵ�Ƕ�����, “Ӫ����”����ЧӦ����, ���͵�����ҵ����, ˰���������ڽϴ����, ԭ���ϸĸ����ҵ������˰���䶯��Ҫ�г���������, ��������ҵҵ������������ҵ, �ӱ���������ҵ��չ�ͼӿ��ƽ��ĸ�ĽǶȳ���, ����“Ӫ����”����, �Ե�����ط�������������ר���ʽ����, �Դ��ֲ�“Ӫ����”��˰��������ҵ����ʧ, �����µط���������֧�����ӡ��ط������ڲ���ѹ�����Ӻ�, �Ƿ����������ز���һ��˰����ҵ�ķ�չ���������ѹ����?���Ľ���һ����չ����Ӫҵ˰������ֵ˰��, ����ѹ���Է��ز�����Ͷ�ʵ�Ӱ��仯��

����2011��11��, ��Ӫҵ˰������ֵ˰�Ե㷽���� (��˰[2011]110��) ��ʽ�·�, 2012��1��1����, ���Ϻ���չ“Ӫ����”�Ե�, 2012��8��-12��, �Ե����Χ��һ��������8��ʡ�� (��������������ա��㽭���������㶫�����ա�����) , ��2013��8��, �Ե����Χ�ƹ㵽ȫ�����С������ڻ��ع�ģ�ͻ�����, ����“Ӫ����” (Btv) �������, �������ڵ��������Ƿ�����“Ӫ����”�ĸ�, �������, ����Ϊ1, ����Ϊ0���ֱ����OLS���̶�ЧӦ��2SLS����, �ع�������5, ���ּ������ѹ����“Ӫ����”�������Ժ�, ���˹̶�ЧӦ�ع����н������ϵ������������ (���������ڹ̶�ЧӦģ�������������������ɵ�) , ��������1%ˮƽ������Ϊ��, �Һ��Ľ��ͱ�������ѹ����ϵ�����Ų�δ�����ı�, ˵������ѹ������ֱ�ӶԷ��ز�����Ͷ��������������, ����“Ӫ����”��ʵʩǿ������������̼��̶�, ��“Ӫ����”ʵʩ�Ժ�, ����ѹ���Ӵ�ĵط�����������������ز���һ��˰��ҵ��

����6 ��������ʾ

�������Ľ��ط�����ѹ�������ز�����Ͷ������ͬһ�������, ϵͳ�����˲���ѹ���Է��ز�����Ͷ�ʵ�Ӱ�켰��������, ͨ������2002-2016��ʡ���������, �����˱��ĵ��о����衣ʵ֤���鷢��: (1) �ط�����ѹ�������ӶԷ��ز�����Ͷ�ʲ�����ֱ�Ӵٽ�����; (2) �����С���������������Ӱ��Ч�����в�ͬ, ����, �в�����Ӱ��̶����, ������֮, ������С; (3) �ط�����ѹ���Է��ز�����Ͷ�ʵ������̶���ط���������ѹ����С��ͬ�����ڲ���; (4) ����“Ӫ����”���ߵ�ʵʩ, ����ѹ���Է��ز�����Ͷ�ʵ�����ЧӦ����ǿ��

�������ڷ��ز���ҵ��Ѹ�ٷ�չ����������ҵ�ķ����Լ����˰�ձ��ص�����, ʹ�÷��ز���ҵ��Ϊ�ط������������Ҫ��Դ, �������ز�ҵ��չ��Ϊ�ط�������Ӫ���е���Ҫ������Ϊ, �Ӷ���������ҵ�ṹ����“���ز���”����ᾭ�ýṹ�Ĺ��ȼ����ڷ��ز�ҵ, �����Ӵ��˷��ز���ҵ���������պ���ĭ���̶�, ���Ҳ����ڲ�ҵ�ṹ���Ż�������Ϊ�����������ز���������Ͷ�ʵ���Ҫ����, ���Ļ��������о����������¼������߽��顣

��������, �����ƽ�������ط����������Ȩ��֧�������Լ���Ȩ������һ�������ײ������Ƹĸ�ӿ칹�������ִ�˰�ơ��ִ�Ԥ���ƶ����ִ���˰�����ڵ��ִ������ƶ���ϵ, ����ط������Ȩ, ʵ�ִ�����˼�С�ط���������ѹ��, ����������ز�����������

�������, ���ڲ���ѹ������������������������ز�Ͷ�ʻ������ѹ��, �ط�����Ӧ�û���ʵʩ��ҵ��������, ��ֹ������ҵ�ṹ��һ�����ķ��ա��ط�����Ӧ���ݸ�����Ȼ���������ص��������Ʋ�ҵ, �γ��µ�����֧����ҵ, ��ͨ������ʵʩ��ҵ������������ֲ˰Դ�ٽ����ؾ���ת��, ��һ�����͵�һ���ز���ҵ�����IJ�ҵ�ṹ�����ľ��õ������ա�

�������, �����µĵط�����˰��, ���ѶԷ��ز�����Ͷ�ʵ���������“Ӫ����”Ϊ��������һ�ֲ�˰���Ƹĸ��д�����, �ں�����˰���Ƹĸ������, Ӧ�ü�ʱ��̨���״�ʩ��Ϊ��, ����Ӧ�õ�����ֵ˰��������ط��ķ�������, �ʵ����ӵط�����˰�����롣����֮��, δ��Ӧ��̽�������ز�˰������Ϊ�ط�����˰��, ��ʹ�ط����ز����������һ���Ե����س��ô�����Ϊ�����Գ����ķ�������˰��������ֵ˰��Ϊ��ת��, ����������Ӫ���صĹ���, �Ӷ��ƽ����ز����������������֡�

���������

����[1].�������Ĵ�.�������Ǻ���ҵ���뷿�ز�--�����ҹ��Ƿ��ز����й�˾���ݵ��о�.�����о�.2014.04

����[2].������.�ҹ�����ס���г���ĭˮƽ�Ķ���.�����о�.2010.06

����[3].��ȻԬ�ɲܹ���.�����������س�����ط�����ЧӦ:����1999-2003���й��ؼ�����������ݵķ���.���羭��.2007.10

����[4].������.������ط����������µ���������:���ھ���ѧ���ķ���.����������ƱȽ�.2008.03

����[5].����.�ҹ��ط�������Ӫ���е�ս��ת��--���ڵؼ���������ݵľ���֤��.����ѧ��.2013.11

����[6].��������̶�.�ط���������ȱ�������س��÷�ʽ--���ڵط������������ҵ������Ϊ�Ľ���.��������.2015.04

����[7].�������.�й����ز�����������ĸ�.��ó����.2009.09

����[8].����.���ز����ƶ���������л����û�����ʵ֤�о�.�Ͼ�ũҵ��ѧѧ��.2013.03

����[9] .Lichtenberg F R.The effect of government funding on private industrial research and development:A reassessment.The Journal of Industrial Economics.1987

����[10] .Lucas.On the mechanizes of economy development.Journal of Monetary Economics.2011.05

����[11].������һЦ.���ز������ҹ���ҵ�ṹ������Ӱ��:���ڲ�ҵ��˰�ֲ�������ز������ӽ�.��������ѧ.2015.08

����[12].�ķ����������Ͻ���.��ҵ�ṹ�ӽ������ز����Ծ������������û���--���ڳ��ж�̬������ݵ�ϵͳGMM����.���õ���.2014.12

����[13].�ܹ���Ԭ����Ȼ.���ز�������ҵ�ṹ�ݱ���˰�ճ���������--�й�“˰������֮��”��һ�������ӽ�.�й���ҵ����.2007.12

����[14].���Ĵ�����.�������ǶԹ�ҵ��ҵ���µ�����Ӱ���о�.����ѧ (����) .2014.02

����[15].���������.“ͬ٭ЧӦ”��“�ھ�ЧӦ”:�ؼ��з�˰�����ģ���͵�������.����������ƱȽ�.2015.02

����[16].�ž��������.������Դ���������빩��ģʽ�Է��ز��г�Ӱ���·������.�й�����ѧ.2011.05

����[17].��ǿǮ�շ�.���ز����Է��ز�����Ͷ������Ʒ�����ۼ۸��Ӱ�����--�����й��ؼ���������ݵľ���֤��.��ó����.2014.10

����[18].�¹�������.������Ȩ�����������빫˾��Ч.��ҵ�����о�.2016.03

����[19].��˼ϼ����t.�ط�����ѹ����Ͷ�ʶ�����:��������˰�����ĸ���о�.�Ͼ���ƴ�ѧѧ��.2018.02

����[20].���Ʒ�������.����ѹ�������ز�����“���ۼ���ЧӦ”.��ó����.2017.11

����[21].��������ζ�־��.�ֽ�-�ֽ����������ܼ�������Լ����˵��?.ͳ���о�.2008.10

����[22].Ф��ƽ���ֻ�.�ҹ�����ס������Ӱ�������о�:������֤��.�����о�.2014.S1

����[23].�����.�¹��������ѻ�:�����й�ʽ���ξ���������.��ó����.2014.11

����[24].������Ⱥ��ɽ��������.“Ӫ����”�Ƿ�Ӱ���˵ط��������ز�������.��ó�о�.2017.12

����[25].�Ž��������·�.���ز��谭���й�����ô?--���ڽ�����ϵ�������ṹ�Ľ���.��������.2016.05

����[26].���˻�.�ṹ���ͻ��ǽṹ����?--�ҹ�����ҵ��ҵ�ṹ�䶯���������ݱ��ϵ��ʵ֤�о�.��ó����.2010.06

����[27].��־�³�����.�������Ʊ�Ǩ��“���ز���”��ҵ�ṹ����.�����о�.2011.11

����[28].����߲�.���ز��������������뷿�ۼ���ЧӦ��ʵ֤����.�Ͼ�����ѧ.2011.05

����[29].������.“Ӫ����”�Ե��в�����ҵ˰��“��������”�������.��ó�о�.2013.01

����[30].������.Ӫ��������ЧӦ��������ֲ�����.˰���о�.2016.12