����һ����������������

��������Ϣʱ�������������Ӧ�ö�����ҵ�ľ�Ӫ������Ч������������Ӱ�죬�����������������ҵ���ԣ�����������ҵ��Ӫ�ɱ����������ҵ������Ч�ʣ���ǿ����ҵ��ӯ��������

�����Ե�����ҵ�ľ�Ӫ������Ч���������о������ڹ����߽�����ҵ�ľ�Ӫ�������ߣ�Ͷ��������Ͷ�ʾ��ߣ��������йز����ƶ���Ӧ�IJ�ҵ���ߣ���������Ҫ�IJο����塣

�������ڵ�������Ӧ����ҵ�ļ�Ч�����������ǹ�����ѧ��ע���ȵ㡣Bendoly��Kaefer��2004��ͨ������115�ҵ�������Ӧ����ҵ�Ľ���Ч�ʣ���ΪERPս�Զ���B2B����������Ч��������Ӱ�졣JinghuaHuang��2009�����ڲ�η�����������һ�������ĸ���16��ָ���������ϵ���������������̵ľ�Ӫ��Ч��Romero�ȣ�2010���������ǰ��ģ�ͷ���������������ҵ���Ϲ�����������������ҵ�����Ч�ʡ�Jia-JaneShuai��2011������DEA�ͻ�ɫ�����۷���������Ӫ�����ҹ�̨��Ƶ���ҵ��Ӫ��Ч��Ӱ�졣XiaobingYu��2011������η�������ģ��TOPSIS������������һ�����۵����������˾�ӪЧ�ʵ�ģ�ͣ���ͨ��ʵ֤������֤��ģ�͵���Ч�ԺͿ����ԡ�

�������⣬������Ƚ꿣�2007���������ӷ�������������ҵ��������Ч���۵���ϵ���Ծ��ȣ�2010����ս�Թ�������Դ������������������Ч�����ĸ�ά�Ȼ��ڽṹ����ģ��������ҵ��������Ч����ģ�ͣ������ҹ�75�ҿ�չ�������������ҵ��ҵ������ʵ�ʲ�������������2013����ʵ֤�Ƕ��о��˼�Ⱥ��ҵ��������Ч��Ӱ�����أ�ָ��Ӱ����ҵ��������Ч������������Ʒ��ЧӦ����������ϵͳЧ�ʡ���������Ӧ��ˮƽ�ȡ�

������ҵ�ľ�Ӫ��Ч�����漰�����۵����塢Ŀ�ꡢ����ָ�ꡢ���������ȷ��棬���۷�����ѡ��������Ҫ������������۷���Ƿ��ѧ�����۱���ָ��ȶ����Եù���������Ҳ��û���˶�����塣����ȣ�2002����������2013���ֱ������������������ҵ�ľ�Ӫ��Ч�����컪��2008����������ɷַ�����ˮ�����й�˾�ľ�Ӫ��Ч�������ۣ�ʵ֤����֤�������۷�������Ч�ԡ����½�����������2012������Monte-Carloģ�ͺ����ǰ�ط�����������ҵ�ľ�Ӫ������Ч��������ȣ�2013���������ݰ�����������ҹ����¼�����ҵ�ľ�Ӫ��Ч��

����������ǰ���о������ϣ���Ͷ��—�����Ƕȳ����������ݰ��������DEA���е�BCCģ�ͺ�“��Ч��DEA”ģ�ͽ�����������۵�����ҵ�ľ�Ӫ����Ч�ʡ�

���������о�������������Դ

������һ�����ݰ������

�������ݰ��������DataEnvelopeAnalysis��DEA����һ����ѧ�ƽ����������Farrellǰ����������Ϊ����������“���Ч��”���������ѧ�滮�����۾��ж����룬�ر����ж������“����”�������ߵ�Ԫ��DMU����������Ч�ԡ�

����1.����DEA����ģ��

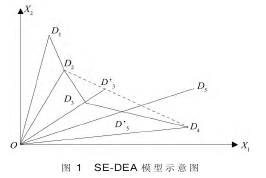

������һ��DEA����ģ����Charnes��Coopor��Rhodes������ʳ�CCRģ�͡�CCRģ�͵ļ���Ϊ��ģ���겻�䣬��õ���Ч��Ϊ�ۺ�Ч�ʣ�TE�������ɹ�ģ���겻��ļ��輴��չΪBCCģ�ͣ���ģ�ͽ��ۺ�Ч�ʷֽ�Ϊ������Ч�ʣ�PTE����ģЧ�ʣ�SE��������TE=PTE*SE��BCCģ�Ϳɱ���Ϊ��

��

������1��ʽ�У�θ��Ϊ���ߵ�Ԫ��Ч��ָ�꣬λ��ʾȨ�أ�εΪ������ķǰ���������С����eTm=��1��1��…��1��TEm��eTS=��1��1��…��1��TEs��s-��s+Ϊ���������ɳڱ������ֱ��ʾͶ������Ͳ������㡣��θ0=1��s-0=s+0=0ʱ�����ߵ�Ԫi0��DEA��Ч�ģ���θ0��1��s-0��s+0������һ����Ϊ0ʱ�����ߵ�Ԫi0��DEA��Ч�ġ�

�������ߵ�Ԫ�㹻��ʱ�����кܶ���ߵ�Ԫ����ǰ���������ϣ������кܶԪ��Ч��ֵΪ1��

��������CCR��BCC��DEA�������ڵ��������Dz��ܶ���Щ����ǰ�����DEA��Ч�ĵ�Ԫ������������ʵ�кܶ���ҵ��Ͷ��Ͳ��������죬�������Ƕ��ﵽDEA��Чʱ����ͳ��DEA����ģ�;Ͳ��ܶ�����бȽϷ����ˡ�

����2.����DEA����

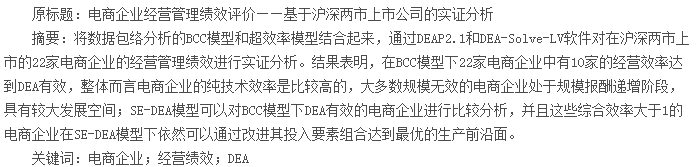

����Ϊ�����ͳDEA����ģ�����Ƚ�DEA��Ч��Ԫ�ļ���Ч�ʣ�Andersen��Petersen����˳�Ч��DEA��SE-DEA��ģ�͡���ģ�͵Ļ���ԭ��ͼ1�У�X1Ϊһ��Ͷ��Ҫ�أ�X2Ϊ��X1�����������Ͷ��Ҫ�ء����ߵ�ԪD1��D2��D3��D4��ʾ����ǰ����������ĸ���ͬ��Ͷ�������ϣ�ΪDEA��Ч��Ԫ����Ч�ʾ�ֵΪ1�����ߵ�ԪD5����ǰ����֮�⣬��Ч��ֵΪθ5=OD'5/OD5����С��1�ġ�SE-DEAģ�͵Ļ���ԭ��Ϊ������Ч���ߵ�ԪD3Ϊ������ͳDEA����ģ�ͣ�CCR��BCC���£�ǰ����ΪD1D2D3D4����������ߵ�ԪD3��SE-DEAģ���µ�Ч��ֵʱ����D3�ų����⣬��ʱ��ǰ����ΪD1D2D4��D3�IJο����ΪD'3�����ߵ�ԪD3����ǰ����ĵľ����ʾ������ŵĴ�С����Ч��ֵΪθ3=OD'3/OD3����Ȼ�Ǵ���1�ġ�����SE-DEAģ������ʾ�ľ��ú���Ϊ���������еļ���ˮƽ�����ߵ�ԪD3�ĸ�Ͷ��Ҫ�صȱ�������θ3������Ȼ��DEA��Ч�ġ�

������������Ч���ߵ�ԪD5����SE-DEAģ���£���ǰ����û�з����仯������Ч��ֵҲ�Dz���ġ�

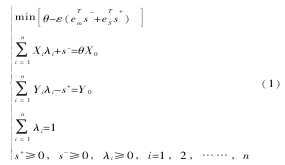

������ģ���겻���µ�SE-DEAģ�͵���ѧ����ʽΪ

������2��ʽ�и������루1��ʽ��ͬ������ͬ���������۾��ߵ�Ԫi0ʱ���������������ߵ�Ԫ��������Ͻ��бȽϡ���θ0≥1��s-0��s+0=0ʱ�����ߵ�Ԫi0��DEA��Ч�ģ���θ0��1ʱ�����ߵ�Ԫi0��DEA��Ч�ġ�

����������������Դ

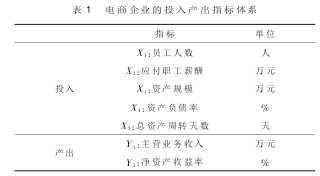

�������ڵ�����ҵ�ľ�Ӫ��Ч�������ۣ�����ָ����ϵ��ѡ��Ӧ�������ѧ�ԡ��ۺ��ԡ�ϵͳ�ԡ��ɲ����Ե�ԭ���ۺϿ��Ǵ����ѧ�߹�����ҵ��Ӫ��Ч�����۵��о�������������ҵ��Ͷ�����ָ����ϵ���1��ʾ��

����

������1�У�Ա��������Ӧ��ְ��н�ꡢ�ʲ���ģ�ǵ�����ҵ���о�Ӫ��ʵ��Ͷ�룬���ʲ���ծ�ʺ����ʲ���ת�����ֱ�ӳ������ҵ�ij�ծ������Ӫ���������ǵ�����ҵ�Ĺ���Ͷ�룬ʵ��Ͷ�����Ͷ�빲ͬ���ɵ�����ҵ��Ͷ����ϵ����Ӫҵ������;��ʲ������ʷֱ�����ĽǶȺ��ʵĽǶȷ�ӳ������ҵ�IJ�����������ǵ����ݵĿɻ���ԣ�����ѡȡ�ڻ����������е�22�ҵ�����ҵ��Ϊ���۶����ߵ�Ԫ��������Ͷ�����ָ�����֮�͵���������˿�������DEA�������з�������Ͷ�����ָ���Ϊ��ѡ��ҵ2012������ݣ�������������RESSET�����о����ݿ⡣

��������ʵ֤����

������һ���������

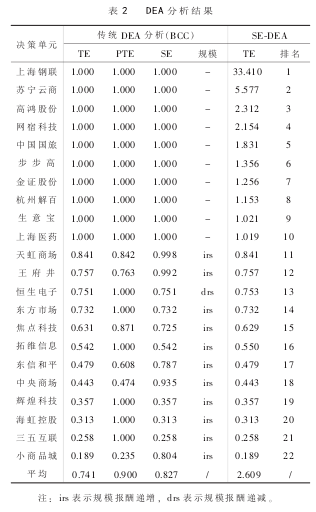

����ʵ֤����ͨ������DEAP2.1��DEA-Solve-LVʵ�֡�����ͨ��DEAP2.1�ڴ�ͳ��DEA����ģ�ͣ�BCC���¶���ѡ28�ҵ�����ҵ��Ͷ��������з�����Ȼ��ͨ��DEA-Solve-LV���ù�ģ���겻���SE-DEAģ�Ͷ���ѡ������ҵ���з���������������2��ʾ��

�����ӱ�2�������Կ�������ͳDEA����ģ�����ۺ�Ч��Ϊ1��10����ҵ��SE-DEAģ���ж�������ȷ���������ǿ��Խ��бȽϷ����ġ�

����������������ҵ��ӪЧ�ʷ���

�������ȣ��Ӵ�ͳ��BCCģ��������22�ҵ�����ҵ�ۺ�Ч�ʴﵽDEA��Ч����ҵ��10�ң�ռ45.5%������ۺ�������������ҵ��Ӫ����������Ч״̬����ҵ�����Ǻܶࡣ�Ӵ�����Ч��������������Ч�ʴﵽDEA��Ч�ĵ�����ҵ��16�ң�ռ��72.3%����Ȼ��������Ч����ҵ�DZȽ϶�ģ����Ҵ�����Ч��ƽ��ֵҲ�ȽϽӽ�ǰ���档�ӹ�ģ�������������ڷ�DEA��Ч����ҵ��ദ�ڹ�ģ��������Σ����нϴ�������ռ䡣���⣬���ڸ��������ҵ����ԻͿƼ�������عɡ����廥������ҵ�ۺ�Ч�ʶ��ܵͣ����䴿����Ч�ʶ���DEA��Ч�ģ��侭Ӫ�ĵ�Ч�ʼ�����ȫ�ǹ�ģ��Ч��ɵġ�

������Σ���SE-DEAģ�͵ķ�������������BCCģ����DEA��Ч��10�ҵ�����ҵ��SE-DEAģ���������ۺ�Ч��ֵ�Ĵ�С���Ҿ��Ǵ���1�ģ�˵����Щ��ҵ������Ӧ��������Ȼ��DEA��Ч�ġ����⣬��2�У��Ϻ�������SE-DEAģ���µ��ۺ�Ч��ֵ�ߴ�33.4���ϣ�����ԭ�Ӹ���ҵ��¶��2012���걨�п��Կ�������Ӧ��ְ��н���32.07��Ԫ��������21�ҵ�����ҵ��ӦͶ���ƽ��ֵΪ10368.1��Ԫ����С��Ҳ��379.75���ϵ͵�Ͷ�������ʹ���Ϊ��ҵ���ۺ�Ч����ߵ���ҵ��

�����ٴΣ��Ƚ�BCCģ�ͺ�SE-DEAģ��������SE-DEAģ��������ƾ������ܹ���BCCģ����DEA��Ч�ĵ�����ҵ������������ЩDEA��Ч�ĵ�����ҵ��“��Ч��”ֵ��ͬ����˵������֮���ǿ�����Ƚϵģ�����������ģ�������BCCģ����DEA��Ч����ҵ���ԣ���ģ�͵ļ�����������һ�µģ����ڼ�ԭ��ʹ�ø�����ҵ�������в��죬������������ͬ����

����������������ҵͶ������Ľ�����

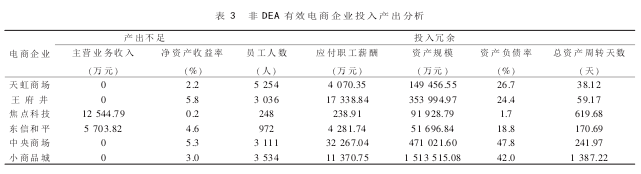

������������BCCģ���·�DEA��Ч�ĵ�����ҵ�ĸĽ���������Դ�������Ľ������ڴ�����Ч����Ч����ģ��Ч��6�ҵ�����ҵ�������ڹ�ģ��������Σ���˿���������ҵ�Ĺ�ģ��ʹ��Щ��ҵ�ﵽDEA��Ч�����ڴ�����Ч����Ч��ģ����Ҳ��Ч��6�ҵ�����ҵ�������ȵ�����Щ��ҵ��Ͷ��Ҫ����ϣ�ʹ��ﵽDEA��Ч��

����DEAP2.1�����˴�����Ч����Ч�ĵ�����ҵ���������Ͷ���������������3��ʾ�����Կ�������������ҵ��Ӫҵ���뷽����ڲ������㣬������ҵ�ھ��ʲ������ʷ�����ڲ������㣻���еĴ�����Ч����Ч�ĵ�����ҵ��Ͷ��Ҫ�ط���������ࡣ

����

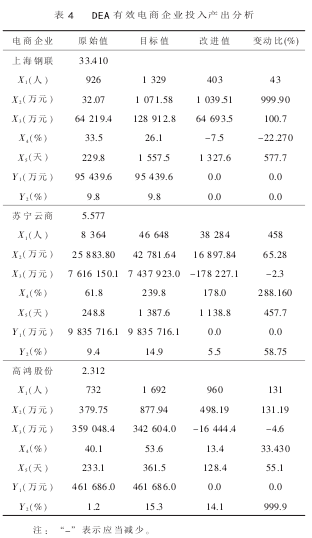

�����������BCCģ����DEA��Ч�ĵ�����ҵ�ĸĽ������BCCģ������Щ��ҵ�ۺ�Ч�ʡ�������Ч�ʺ�ģЧ�ʾ�Ϊ1���ﵽDEA��Ч������SE-DEAģ���£�����1��“��Ч��”ֵ��˵����Щ��ҵ��ͬ�����ų̶ȣ������Щ����ҵ��Ȼ�ǿ��ԸĽ��ġ�DEA-Solve-LV����������SE-DEAģ���µ�����ҵ�ĸĽ����������ƪ������4����������ǰ��λ���Ϻ��������������̺ߺ�ɷݵ�Ͷ������ĸĽ������

������4�У�Xi��i=1��2��…��5����Yi��i=1��2���ĺ������1�����Կ���������“��Ч��”����1�ĵ�����ҵ����Ȼ���ڿɸĽ��Ŀռ䡣���磬�Ϻ������ۺ�Ч��ֵ�ߴ�33.4���ϣ�����Ȼδ�������ŵ�����ǰ���棬����Ա����������43%��Ӧ��ְ��н������999.90%���ʲ���ģ����100.7%���ʲ���ծ�ʼ���22.7%�����ʲ���ת��������577.7%���Ϳ����ڲ������������´ﵽ���ŵ�����ǰ���档���������������ĸߺ�ɷ���˵������Ա����������131%��Ӧ��ְ��н������131.19%���ʲ���ģ����4.6%���ʲ���ծ������33.43%�����ʲ���ת��������55.1%���Ϳ����ڱ�֤��Ӫҵ�����벻��������£����佫�ʲ�����������999.90%��

������Ȼ��Ӧ��ָ�����ǣ�������DEA����Ч�ĵ�����ҵ������DEA��Ч�ĵ�����ҵ�ĸĽ������ڱ��ĵ�Ͷ�����ָ����ϵ�������壬����Ҳֻ�������ݰ������������������塣���磬���ڱ�4�У��������̵��ʲ���ծ�ʵ�Ŀ��ֵΪ239.8%�������Ȼ��û�ж��ʵ������ġ�

��

�����ġ� ��������ʾ

�������»��ڴ�ͳ�����ݰ������ģ�� BCC ģ�ͺͳ�Ч�� DEA ����ģ�ͶԻ����������е� 22 �ҵ�����ҵ�ľ�Ӫ������Ч�������ۣ� ��Ҫ���Եó����½��ۣ�

������1�� ͨ�� BCC ģ�ͷ������Է��֣� 22 �ҵ�����ҵ���� 10 �ҵľ�ӪЧ�ʴﵽ DEA ��Ч�� ������Ե�����ҵ�ij�����Ч���DZȽϸߵģ� ���ڷ�DEA ��Ч����ҵ��ദ�ڹ�ģ��������� ��BCC ģ���£� DEA ��Ч������ҵ��֮���ƺ�������ģ� �����бȽϡ�

������2�� SE-DEA ģ�Ϳ��Զ� BCC ģ���� DEA ��Ч�ĵ�����ҵ���бȽϺ������� ���� 1 �� “��Ч��” ֵ����Щ DEA ��Ч��ҵ���Լ������ŵı����� ������ BCC ģ���� DEA ��Ч�ĵ�����ҵ���� SE-DEA ģ���µij�Ч��ֵ�������仯��

������3�� �Ե�����ҵ����Ͷ����������� �� ��BCC ģ���·� DEA ��Ч������ҵ����ͨ��������ģ���ߵ���Ͷ��Ҫ������Դﵽ������ǰ���棬�� BCC ģ���� DEA ��Ч�ĵ�����ҵ�� SE-DEAģ�����侭Ӫ����Ч����Ȼ�ǿ��ԸĽ��ģ� �����ʵ�������Щ��ҵͶ��Ҫ�������ʹ��ﵽ��������ǰ���档

�������Ӧ��ָ���� ���ĵķ�����������������Ҫ��һ�����Ƶĵط��� һ����Ͷ�����ָ����ϵ��ѡ�����⣬ ���ĵķ������ǵ��˵�����ҵ����Ӫ������ ��ծ������ӯ�������� �����ڵ�����ҵ�ķ�չ�ͳɳ������Լ�������ҵ�������ص�����ز�δ���ǣ� ���ڵ�����ҵͶ�����ָ����ϵ�����ƿ���Ϊ����һ���о����� ��һ�����DZ��Ĺ��ڵ�����ҵͶ������ĸĽ����������DZ�����ѡͶ�����ָ����ϵ�µķ����� ����Ҳֻ�������ݰ������������������壬 ���ڵ�����ҵ��Ӫ������Ч�ĸĽ���Ӧ����ϸ�����ҵ�������ص��˾�������й����۽�����ϸ������ ���������Ϊ����һ���о�����