����һ������

����

������Ȼ�¼����°������Ʋ��Ժ�,���۽翪ʼ��˼,��Ϊһ�����ʧ�ܰ�����һ����������Ϊ�ܹ��ṩ��������Ʒ������ƾ�ͷ�Ʋ��Ǽ�ܷ��Ľ�������,���ǰ�Ȼ�¼�ֻ�ǰ������ձ��������Ƶı�ɽһ��?�����о���������,���������������������ϵͳ�Ե������������������������

�������Francis�����������ȾЧӦ�Ķ���,������ʦ����������һ�����ʧ����ζ�Ÿ����������������Ŀ���������ϵͳ�Ե���δ�������ʧ�����������������,���������������������ڴ�ȾЧӦ,���������ʧ��ҵ��ĵ����������Ⱦ�����������ҵ����Ȼ,�������������ڲ����������������ȾЧӦ����ô,���������������ȾЧӦ���ձ���ڻ���ֻ�ڰ������������ڲ�����?

����2007��5��26��,��עЭ�·����й�ע����ʦЭ������ƶ����ʦ������������ǿ���������֪ͨ,�������ƶ���������������ǿս�Կ�ʼ��ʽʵʩ;2012��6��8��,��עЭ�ַ����ˡ�����֧�ֻ��ʦ��������һ����ǿ������������ߴ�ʩ����֪ͨ,��������������ǿս�Խ�һ���������롣ͨ��������������ģ�����ҹ����ʦ������������������г�����������Ϊ�ҹ�ע����ʦ��ҵ��չ����ҪĿ�ꡣȻ�����������������Ʋ�ʹ�����Ƿ�˼,���ģ���������и�ǿ�����������ȾЧӦ�����ܹ��������������ȾЧӦ?

������չ��ҵר����������ʵʩ�г����컯����ս�Ե���Ҫ���ԡ����۽��ձ���Ϊ,��ҵר���ܹ��������ʦ������������������ҹ����ʦ������Ҳ��ʼע�ط�չ��ҵר��,�����г�����������

������������չ��ҵר���Ƿ��ܹ���Ч�������������ȾЧӦ?���������������ȾЧӦ���о�,��δ��ѧ�ߴӻ��ʦ�������ӽ����Կ���,��δ�����ģ����ҵר�������������������ȾЧӦ��Ӱ�졣������ͼ����Щ������лش�

�����������ع�

�������й�˾��¶�Ļ����Ϣ���ڹ����㡢���»ᡢ���ίԱ�ᡢ�ɶ���ᡢ���ʦ�������ȶ������Ĺ�ͬ�����������ӹ�������,ÿһ�����������ӹ��������������Ի����Ϣ��������Ӱ�졣������Щ����һ���ͬʱ���������й�˾�����Ϣ�������ӹ�����,����,�ҹ������������й�˾�������������ƶȵ�ָ��������涨,��������ԭ���������5�����й�˾���ζ�������;һ�һ��ʦ������ÿ�����ͬʱ��ƶ�����й�˾�걨��������Ϣ�����ӹ��������Ϊģʽ�����������Щ���й�˾����Ϣ��������ϵͳӰ��,������Ϣ�������Բ��������ӹ�������Ϊý�����Ⱦ��

����Krishnan�����Ż��ʦ��������˹�ٷ����Ŀͻ�Ϊ����,�о�����,��˹�ٷ����Ŀͻ��ڱ��渺��ӯ���ı��ʴ���������������ʦ�������Ŀͻ�,˵����˹�ٷ�����Լ���ͻ��Ļ���������Ϊ����û�з���Ӧ�е����á��������������˹�ٷ����ڲ�,����������ֳ�ϵͳ��ƫ�͵�����,��Ȼ��˾�ĵ����������Ⱦ������˹�ٷ��������������Ŀ��

����Fuerman�Է�������Ϊ��������ĺ�����,�������������������Ĵ���������������������˱Ƚ�,���������Ĵ�������������������Ÿ��ڰ��������������������,���ֱ���,��Ȼ�¼���Ӧ���ǰ������ڲ����������ϵͳ������,��Ȼ��˾�ĵ����������Ⱦ���˰��������е������Ŀ����Eisenberg��Macey�Բ���������Ϊ������������������ı�,�����ŵ����пͻ������о�,��δ���ְ���������ƿͻ��IJ��������������������ģ�����������Բ��졣�����о�����������Ȼ�¼����ܲ�����ż���¼�,������������������������ܵ���Ȼ��˾����������Ĵ�Ⱦ����һ��,Francis���о��ӽǴ��Ѿ��Ʋ��İ�������˹�ٷ���ת�����л��ʦ��������ҵ�����,���ֻ��ʦ������ҵ�����������������ڴ�ȾЧӦ,������Ϊҵ���������ҵר��������ҵ������������������ƶȵ�ȱʧ�����ǵ�������������ڴ�ȾЧӦ��ԭ��,ͬʱ����һ������,���ģҵ���������ҵר���ܹ���Ч�������������ȾЧӦ�ķ�����

�������Ͽ��Կ���,Ŀǰ��δ��ѧ�ߴӻ��ʦ�������ӽǶ����������ȾЧӦ�����о���������ͼ�ӻ��ʦ�������ӽdz���,������ʦ����������������Ƿ���ڴ�ȾЧӦ,���ģ����������ҵר�����������и�ǿ�Ĵ�ȾЧ Ӧ�� �� �� �� �� �� �� ȾЧӦ��

�����������۷������о�����

�������ѧ�о�����,������Ϊģʽ��ͨ�����������д�������һ�����������,�����˻���ֱ�ӵĹ۲�����Խ������ж���Щ��Ϊ�ǿ�ȡ��,��������Щ��Ϊ��Ϊ�Լ����ж�����ͬһ�����ʦ�������ڲ��γ���һ��������Ϊģʽ��������硣������dz�ij�Աͨ���۲���������ij�Ա����Ϊ������ͨ������������ij�Ա�Ľ������ж���Щ��Ϊ�ǿ�ȡ��,�����γ��Լ�����Ϊ��;��ͬ�����ij�Ա֮��Ҳ��ͨ����Ľ����γ����ձ�����Ͽɵ���Ϊ��,������������Ա��ͬ������Ϊģʽ�ͻ����������ڲ�����������������Ϊģʽ���������ο��ܻ�����������������Ӱ�졣����,����Ϊģʽ��δ���γ����������Ϊ������ж����������������ҵ����,��������������ҵ���ڵĻ���,���û�й��ڵ�����,���û�д��ڵļ�ֵ������������Ϊ������Ӫ���Ը�ӯ�����г���������,������ľ�ӪĿ����������Ϊ������������Ŀ��֮���Ȼ���ڳ�ͻ��Ȩ�⡣����������Ϊģʽ���γɹ�����,���������������������ľ�ӪĿ��,������Ա������Ϊģʽ��Ȼ������ҵ����,�����������������Ϊģʽ������ƿͻ��Ľ����뱣�֡����ҵ���ʵʩ�Լ���Ʊ���ij��ߵȸ�����������������������Ӱ�졣���,�ھ���������Ϊ,������Ʋ��Ժ�ʵ���Բ��Գ����ִ�й�����,ͨ����۲�ͽ����γɵ���Ϊģʽ���ܴ�����ȱ�ݵij���ʵʩ��ʽ,һ��������Ϊģʽ��������,��Ȼϵͳ�ԵĶ����������������Ӱ�졣������������һ�����ʧ�ܵ�ʱ��,�ܿ�����ζ������������������Ѿ��ܵ�������Ϊģʽ��ϵͳӰ��,��������������������ڴ�ȾЧӦ��

����������������,������¼���:

����

����H1:�������ʧ�ܵ����������������ϵͳ�Ե���δ�������ʧ�����������������,��������������������ڴ�ȾЧӦ��

���������С��ģ����������,���ģ��������������ѵ����Ͷ��������Դ,���и�ǿ�ķ��ִ���������,�ܹ��ṩ����������Ʒ���,�����ڼ�ʱ�������ҵ�������е�ȱ�ݲ����Ծ���,���,���ģ�������ܹ��������������ȾЧӦ�ķ�����Ȼ�����ģ������Ϊ��ʵ�ָ��ߵ�����Ч��,�������ݼ���ˮƽ��Ա�����и�Ϊ��ϸ�Ļ���,ʵ�ָ��߲�ε��Ͷ��ֹ������Ȼʹ���ڴ�����֯�д��ڵ���֯�ֹ���ϸ�����ź�λ�ڶࡢ������ζࡢ��֯���ʡ����������������ƶȶࡢ�淶��ǿ�������Ըߵȵ������������ڴ��ģ�������ڲ�����Щ�����Ĵ��ڽ����˴��ģ��������ʱ�������ҵ�������д��ڵ�ȱ�ݲ����Ծ�����������ͬʱ,���ģ�������ڼල���ʦ������Ϊ�������С��ģ���������бȽ�����,��´��ģ�������е�Ա��������е��ִ�����ҵ������,�����˷������ҵ������ȱ�ݵ������ԡ����ģ�������ܷ�������������Ĵ�ȾЧӦ�����Ǵ��ڸ�ǿ�����������ȾЧӦ��һ�����������⡣������������,������¼���:

����H2:������������ͬ�������,���ģ��������С��ģ���������и�ǿ�����������ȾЧӦ��

������ҵר���ǻ��ʦ��������ȡ�IJ��컯����ս�Ե�һ�ַ�ʽ����չ��ҵר���������������������Ӱ�졣һ����,��ҵר���������Ŀͻ��༯����������ҵ,����ͻ��ᵣ����ר��֪ʶ���ܻ�ͨ�����������ݸ�ͬһ��ҵ�ڵľ�������,Ϊ�˷�ֹ�������εķ���,ͬһ��ҵ�ڵĿͻ�������Ӷ�뾺��������ͬ�����ʦ�����������ӽ�����,��ᵼ����ͻ�����ʧ��Ϊ�˱��ֿͻ�����Ҫ,��ҵר�����������ȡ��ʩ�����ܽ�����Ŀ��֮�����Ϣ����,���Ϳͻ���������ҵ������Ϣ���������ֻ�ȡ�ĵ��ġ����ִ�ʩͬʱ�������Ŀ��֮����Ϊģʽ�Ĵ���,�������������������Ӱ�����Ϊģʽ�赲����Ŀ���ڲ�,����������������Ĵ�ȾЧӦ��

������һ����,��ҵר��������ӵ�д���������ҵ�ض�֪ʶ��Ա����������ҵר��֪ʶ��Ա���ڽ�������ҵ�йص��������ʱ��÷dz�������Owhoso�ȵ��о�������ҵ����ḻ�����ʦ�ܹ����õ�������ҵר�������ִ���O’Keefe��������ҵר�����ʦ�ܹ�������Ч�����������

������ʹ����ҵר����������Ա���ܹ����Ӽ�ʱ�ط���ҵ�������д��ڵ�ȱ�ݲ����Լ�ʱ����,����������������Ĵ�ȾЧӦ��������������,������¼���:

����H3:������������ͬ�������,����ڷ���ҵר��������,��ҵר���������ܹ���Ч�������������ȾЧӦ�ķ�����

�����ġ��о����

����(һ)����ѡȡ��������Դ

����

����ѡȡ2002~2012������A���������й�˾Ϊ��ʼ����,�����ڱ���ҵ������ȱʧ�Ĺ�˾,ͬʱΪ�˱�������Ʋ�������ش������˾�Դ�ȾЧӦ��Ӱ��,�ڸ�������������з����,�����˳�ʼ�����в�������ش�����Ĺ�˾,���յõ�12023����ȹ۲�ֵ���о�������,���й�˾�ش�������ݺ�����շ���������CSMAR���ݿ�,�������ݾ�����WIND���ݿ⡣

����(��)ģ���趨��������塾1��

����

����1.�����ͱ����������ͱ���Ϊ��������Բٿ���Ӧ������DA��Ϊ��������Ĵ�����������÷������ƽ�������������Ϊ,������˹ģ��ӯ������ļ����������ָ��ѡ����,��������������˹ģ�͵õ��IJٿ���Ӧ�ƶ��о�����������֤��

����2.���ͱ������Թ�̩�����й�˾Υ����Ϣ�����д����鹹���������ʲ�������ټ���(���Գ���)���ش��������֮һ,��Ϊ�����й�˾������ʦ�������������ʧ�ܵĴ�������,��MS��ʾ�ñ��������ij���ʦ������������������Ʋ�������ش����,�������ɸ���������Ƶ��������й�˾�����Ϊһ��,MSȡ1,�������й�˾Ϊ������,MSȡ0��

����BIG10Ϊ���ʦ��������ģ����,������Ϊʮ��ʱȡ1,��ʮ��ʱȡ0��

����SPEΪ��ҵר�������Zeff and Fossum�ļ��㷽��,�����ض����ʦ��ijһ��ҵ�еĿͻ���ֵռȫ�����ʦ�ڸ���ҵ�Ŀͻ���ֵ���������ʦ��ҵר��,������㹫ʽ����:��2��

����

������ʽ(2)��,SPEikΪi���ʦ��k��ҵ�е��г��ݶ�;∑Jiki=1ASSETSij��k����i���ʦ����k��ҵ��ijһָ�����Ŀͻ���ֵ֮��,�����иÿͻ��� ֵ �� �� Ϊ �� �� �� ƽ �� �� ֮ ��;∑Iki=1∑Jiki=1ASSETSij��k����k��ҵȫ���ͻ���ֵ֮�͡�����̴��������������,����ֵ����10%ʱ,SPEȡ1,����ȡ0��

����3.���Ʊ�����SOE��ʾ���տ���������,���տ���������Ϊ����ʱȡ1,����ȡ0;SizeΪ�ͻ���ģ,�Կͻ����ʲ��Ķ�����ʾ;CFOΪ��Ӫ��������ֽ����������������ĩ���ʲ�;VOLCFOΪ������꾭�û�����ֽ������ı���;VOL-REVΪ�������Ӫҵ����ı���;BEITAΪ����ϵ��,������ͨ�������ʡ��Ի���300Ϊ���ָ����������ܸ˵ķ�ʽֱ�Ӵ�WIND���ݿ�ȡ��;LEVΪ�ʲ���ծ��;BMΪ���б�;LossΪ��ʧ����,������Ⱦ�����С����ʱȡ1,���������0ʱȡ0;OpinionΪ������,������������Ϊ���ޱ���������ʱȡ1,����ȡ0��

�����塢ʵ֤��������

����(һ)������ͳ�Ʒ���

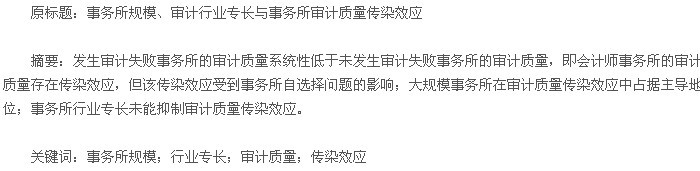

�������ȶԱ�����������Է���(����ƪ��,���δ��ʾ)���������,�����ͱ���DA����ͱ���MS��1%��������ˮƽ�������,˵�������ش�������εĻ��ʦ������������������ŵ��ڲ������ش�������εĻ��ʦ���������������,�����ʦ������������������ڴ�ȾЧӦ,�������1��Ԥ����һ�¡�

�������,�ֱ�����ش��������MS����������ģ����ҵר���Ľ���������˵���������,������1��ʾ���������,�����ش�������εĴ��ģ��������Ƶ����й�˾�Ŀɲ� �� �� Ӧ �� �� ֵ Ϊ0.0692,������������Ƶ����й�˾��ֵΪ0.0705,����������ģ�������ܹ����Ƶ�������ƴ�ȾЧӦ�ķ���,����Francis�ȵĽ���һ��,�����2�෴,�����ߵIJ���û��ͨ�������Լ��顣�����ش�������ε���ҵר����������Ƶ����й�˾�Ŀɲٿ���Ӧ�ƾ�ֵΪ0.0522,������������Ƶ����й�˾��ֵΪ0.0707,���������ҵר���������ܹ��������������ȾЧӦ,���Ҷ��ߵIJ�����1%��ˮƽ������,�������3һ�¡�����������Ҳ���ܻ�������������Ӱ��,���,���ɿ��Ľ��ۻ���Ҫ�ڿ����������ص�ǰ���½��ж�Ԫ�ع����������1��

����

����(��)������Ԫ�ع����

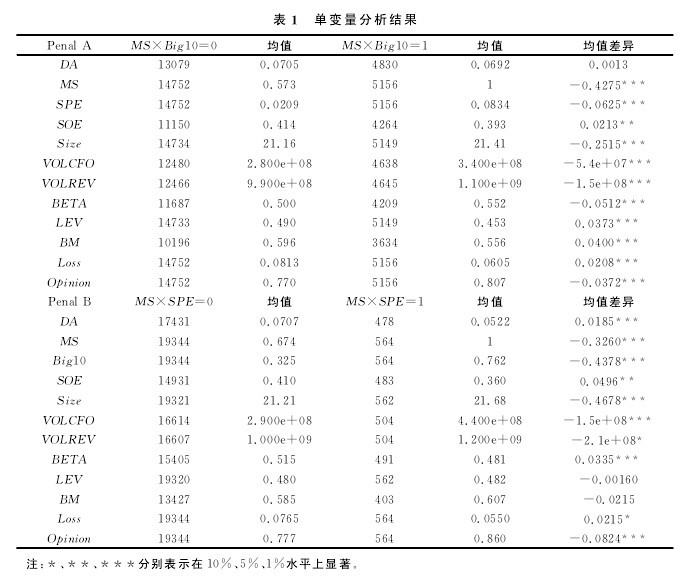

������2Ϊ������Ԫ�ع�����Ľ�����ڵ�һ��ع�����,�����Ƿ������ҵЧӦ,MS��ϵ����Ϊ0.004,����1%��ˮƽ������,�����ɴ����ش�������εĻ��ʦ������������й�˾������������ŵ����������ʦ���������������,�����ʦ����������������ڴ�ȾЧӦ��

�����ڵڶ���ع�����,����MS��Big10�Ľ������,MS��ϵ����Ȼ��Ȼ��Ԥ�ڷ���һ��,���DZ�ò�������,��MS×Big10��ϵ���ڲ����ƺͿ�����ҵЧӦ�������·ֱ�Ϊ0.008��0.006,�ҷֱ���1%��5%��ˮƽ������,�������ʦ��������������Ĵ�ȾЧӦ��Ҫ�Ǵ��ģ���������µġ�

�������ý�����Francis���ģ��������ҵ������ܹ��������������ȾЧӦ�Ľ��۲�һ��,�����������������ҵ����������ģ�������������ȾЧӦ��Ӱ����ڲ�ͬ�����û���,����Ҫ��һ����������о����ڵ�����ع�����,����MS��SPE�Ľ������,�� �� �� �� �� �� �� ҵ Ч Ӧ,MS�� ϵ �� �� Ϊ0.004,�Ҿ���1%��ˮƽ������,��MS×SPE��ϵ������������ڲ�������ҵЧӦ����������Ԥ��һ��,����δͨ�������Լ���,������ҵר��������δ���������������ȾЧӦ��

�����ڵ�����ع�����,ͬʱ����MS��Big10��SPE�� �� �� ��,MS�� ϵ �� �� �� �� ��,MS×Big10ϵ������������ˮƽ��ڶ���ع���������ͬ,��Ȼ����,���ģ������������������ڴ�ȾЧӦ,�������������������ȾЧӦ��ռ������λ,MS×SPE��ϵ��������Ԥ�����,��������δͨ������,������ҵר��������δ���������������ȾЧӦ������2��

����

����(��)����ع����

����Ϊ�˽�һ���˽���������ģ����ҵר�������������ȾЧӦ��Ӱ��,�����������˷������,�������Ľ�����3��ʾ��

������һ��͵ڶ���ֱ�δ���ƺͿ�����ҵЧӦ��������,�Է�ʮ���ʮ�������������������ȾЧӦ���м���,�����ʾ,��ʮ����������MS��ϵ��Ϊ0.002��δͨ�������Լ���,����ٴα���,С��ģ���������������������ȾЧӦ,��ʮ����������MS��ϵ���ֱ�Ϊ0.006��0.005,�ֱ���1%��5%��ˮƽ������,�������ģ������������������ڽ�ǿ�Ĵ�ȾЧӦ��

����������͵�����ֱ�δ���ƺͿ�����ҵЧӦ��������,�Է���ҵר������ҵר�������������������ȾЧӦ���м���,�����ʾ,����ҵר����������MS��ϵ��Ϊ0.004,����1%��ˮƽ������,˵������ҵר��������������������ڴ�ȾЧӦ,����ҵר����������MS��ϵ��Ϊ-0.009,�Ҳ�����,˵����ҵר��������δ���������������ȾЧӦ������3��

����

����(��)Heckman���λع����

����

�������й�˾ѡ��������������ƺ�������ѡ��ͻ���һ��˫���ѡ�����,����ѡ����̻������ѭһ���ı�,����ʹ��������ѡ����ֳ�һ��������,�����������ʦ������ѡ�����Ϣ��������ҵ,����������Ϣ��������ҵѡ����������ʦ������,����ʹ������������������ֳ�α��ȾЧӦ��

����Ϊ�˿�����������ѡ�����������Ӱ��,���Ľ�����Heckman���λع������

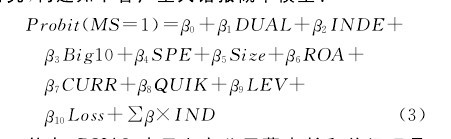

������һ��,���Chaney�ȡ���С�ֵȵ��о�,�������¿ͻ��ش��������ģ��:��3��

����

��������,DUAL��ʾ���й�˾���³����ܾ����Ƿ���ְ��һ,��ְ��һʱȡ1,����ȡ0;INDE��ʾ���й�˾���»��Ա�ж���������ռ�ı���;ROAΪ���ʲ�������;CURRΪ�����ʲ�ռ���ʲ��ı���;QUIKΪ�������ʡ�������������ͬǰ��

�������� ģ �� (3)�� Ԥ �� �� �� �� �� �� �� �� ˹ ��Lambda;�ڶ���,����һ�εõ�������˹��Lambda���뵽ģ��(1)����Ϊ���Ʊ����������»ع�,����������ѡ�����������������,�ڶ��λع������4��ʾ��

���������ʾ,������ģ����,Lambda��ϵ������1%��ˮƽ������,˵��Heckman���λع��������������ѡ������������������������Ч���ơ�����ס��ѡ�������,MS��ϵ������������,˵����������������Ĵ�ȾЧӦ��������������ѡ������µ�,��MS×Big10��ϵ���ڿ���ס��ѡ�������,�����Ƿ�����ҵЧӦ,�����Ŵ�����,�������ģ������ȷʵ������������Ĵ�ȾЧӦ,�����2һ�¡���MS×SPE��ϵ��������ȻΪ��,��Ԥ�ڷ���һ��,�������Ծ�δͨ������,������ҵר��������δ����Ч������������Ĵ�ȾЧӦ,����3δ�ܵõ�֧�֡�����4�ԡ�

����

����(��)��һ���������Ƚ��Լ���

����

�������ģ������Ҳ���ܲ�ȡ��ҵר��ս���Ի�ȡ�г���������,Ϊ�˽�һ��������ҵר�����ģ���������������������,�Ǿ��и�ǿ�����������ȾЧӦ�����ܹ��������������ȾЧӦ�ķ���,���Ľ�һ����ģ���м����ش��������������ģ����ҵר�������Ľ�����,��ģ��(1)���½��лع�(����ƪ��,���δ��ʾ),�������,��ҵר�����ģ�������������������������,��δ���ֳ���ǿ�����������ȾЧӦ,Ҳδ���������������ȾЧӦ�ķ�����

����Ϊ�˱�֤����Ŀɿ���,���������Ƚ��Լ���(����ƪ��,���δ��ʾ)������,�û�����˹ģ�ͼ���õ��Ŀɲٿ���Ӧ�����������˹ģ�ͼ���õ��Ŀɲٿ���Ӧ��,��ģ��(1)�������»ع顣���,���û�����˹ģ�͵õ��Ŀɲٿ���Ӧ�ƽ����˷���ع����,����������ۻ������ֲ��䡣

�������������뽨��

�������ʦ��������Ϊ��Ϣ�����ӹ���һ������,��������Ȼ�����Ϣ��������Ӱ�졣�о�����,���ʦ������������������ڴ�ȾЧӦ,���ô�ȾЧӦ�����ܵ�������ѡ���Ӱ��;���ģ�����������������ȾЧӦ��ռ��������λ;��ҵר��������δ�ܶ���������Ĵ�ȾЧӦ�������Ե��������á�

������������ģ������,Ҳ��ʹ���������ڲ��������̸��ӻ�,�Ӷ�ʹ����ҵ�������е�ȱ�����Ա���ʱ���ֲ�����,���´��ģ������������������ڽ�ǿ�Ĵ�ȾЧӦ���ڶ������ҵ���м�ܵĹ�����,Ӧ���ر��ע�������ʧ�ܵĴ��ģ���������������,���������ҵ�������Ƿ����Ӱ�������������Ҫȱ�ݡ�ͬʱ,���ģ������Ӧ��ǿ����ҵ����������ϵͳ�ļල,�Լ�ʱ����ȱ��,�������������ȾЧӦ�ķ�����