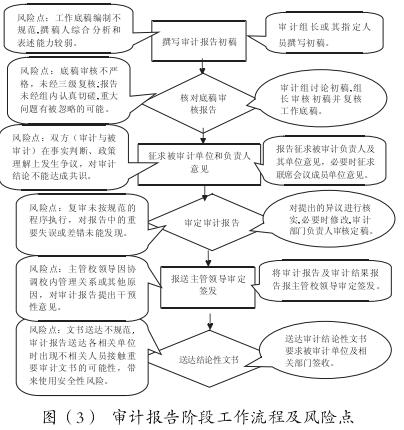

完善企业经济责任审计的评价体系的建议(2)

来源:学术堂 作者:朱老师

发布于:2016-09-06 共3087字

表 2所建立的评价体系,是在平衡计分卡的基本结构的基础上,也借鉴了其它公司的评价体系而建立。该指标体系能够从四个方面来进行评价,而且以定量评价为主,指标的选取上也是比较全面、综合的,这样使得评价结果更加具有客观性,具有说服力。

第二,加强企业社会责任审计评价指标。在运用平衡计分卡进行审计评价时,虽然指标比较全面、客观,但是却忽略了企业的社会责任的评价问题。随着经济环境的变化,对于绝大多数企业来讲,仍然以追求自身利益最大化为其根本目的,国有企业也是如此。企业在追求自身利益的时,往往会忽略对社会的责任。由于这种对社会责任的消极态度的普遍性存在,有必要将企业领导干部的社会责任做以评价,改善这种消极对待的现状。特别对于一些在生产过程中,有可能会造成环境破坏的行业,这种社会责任的评价显得尤为重要。本文将企业的社会责任评价指标的建议,汇总如下表

在对社会责任进行评价时,仍然应当以定量评价为主,并结合定性评价来进行。在实务中,在以表 3所列举的评价指标方面,应当设置社会责任评分表,来量化企业的社会责任,真正做到用数据来客观的说明问题,达到客观评价的目的。由于社会责任评分表要根据企业的具体情况而设置,在此不进行具体说明。

第三,建立社会监督平台,共享经济责任审计数据库。建立经济责任审计数据平台,不仅仅是经济责任审计发展的需要,也是社会发展的必然趋势。通过数据共享,将企业内部审计的结果公开化,使得评价结实施过程、结果更加透明话,降低了审计风险。同时,也可设置一个反馈平台,通过由社会公众来反馈的方式,来完善经济责任审计的评价制度。通过共享平台,不仅是与时俱进的体现,同时也可以有效的控制资源的浪费,避免重复性的调查工作,人力、物力、财力也得到了很好的控制。此外,将平台数据可以及时的进行相关的对比分析,从而发现问题,并做到及时处理,更能突显审计的意义。

三、结论

国有企业经济责任审计的对象是企业领导人,内容是经济责任的履行情况,评价结果对企业领导干部以后的发展前景有直接的影响,同时也影响着经济责任审计作用的有效发挥。因此,在经济责任审计评价上出现的问题,急需改善。建立科学的评价指标体系是获得客观、合理的审计结果的基础,也是作出科学评价结论的前提条件,同时建立社会监督平台,也有助于评价的公开、透明,进而提高审计评价的客观性。

事实上,经济责任审计在评价体系上存在的问题是较多而且比较突出的,是很值得进行深入研究的一个内容,但是由于经济责任审计的特殊性,很多企业的内部资料无法获得,经济责任审计制度要得到彻底的改善,必将是一个漫长的过程。

参考文献:

[1]胡玉明。平衡计分卡是什么-一个管理工具的神话。北京:中国财政经济出版社,2004.128~136

[2]郝雪莲。基于平衡计分卡的经济责任审计评价指标体系。中国酿造。2008,8:74~75

[3]刘存。基于平衡计分卡的国有企业绩效评估研究。职业时空。2010.5:8- 10