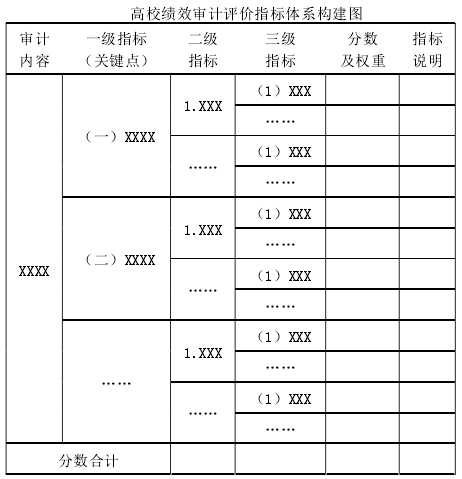

笔者认为,在对高校进行绩效审计中,作为审计评价的经济性指标、效率性指标和效果性指标都融合在同一个审计项目中,不是单独的运用。因此,设计审计评价指标应从上述所说的资源投入流向去设计,这样便于审计人员在进行绩效审计中起到参考的作用,也便于被审计单位了解审计评价的内容,自我评价与自我监督,也利于被审单位开展审计整改工作。高校绩效审计评价指标体系构建图如下:

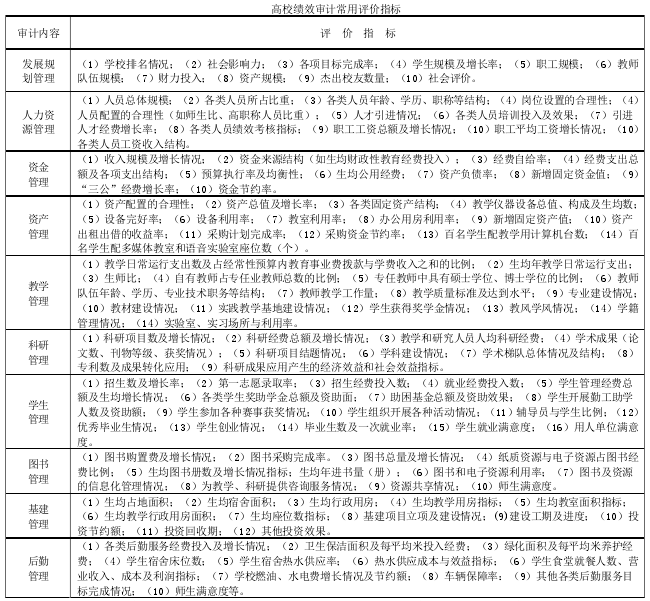

3、高校绩效审计常用的评价指标

根据高校绩效审计开展的情况,以高校人力资源管理、资产管理、资金管理、教学管理、科研管理、学生管理、图书管理、基建管理、后勤管理为例,综合起来主要运用如下评价指标(见图)。这些指标都有可能在不同的级别指标中体现。

五、绩效审计评价指标运用要注意的问题

1、上述所列的绩效审计评价指标只是对一般性的审计项目所设计,由于各个高校的实际情况不一样,所设计的指标还是有差别的,应根据学校的实际情况进行设计。特别是对专项审计更应结合审计的要求来设计绩效审计评价指标体系。

2、上述图所列的主要是定量指标,各高校在设计审计评价指标时,要结合实际,将定量指标和定性指标相结合来进行分析评价。

参考文献:

[1]王小玉。高校绩效评价指标系统构建述评。财会通讯。综合,2014年第12期(中)。

[2]张健。高校绩效审计标准研究。东北师范大学硕士论文,2006年。

[3]刘鑫。高校绩效审计评价指标体系构建。重庆更大大学硕士论文,2014年。

[4]魏乾梅。高校专项资金绩效审计评价指标体系_省略_士学位授予单位建设项目的经验证据。会计之友,2011年第6期下。

[5]童燕军。高校绩效审计评价指标体系构建。财会通讯。综合,2010年第12期上。

[6]曾凡昌。高校绩效审计评价指标体系构建。西南民族大学学报(人文社科版),2008年第5期。

[7]于秋生。建立绩效审计评价体系应遵循的原则。现代审计与经济,2009第5期。

[8]冯彦妍。高等教育经费政府绩效审计研究。河北工业大学博士论文,2010年。

[9]杨萍。内部审计对高校治理绩效的影响研究。西南财经大学硕士论文,2013年。

[0]鲍国明刘力云。《现代内部审计》。中国时代经济出版社,2014年3月。