(三)跟踪审计对象与地方债资金投向的交叉融合

目前,地方债资金的投向与审计署实施的跟踪审计项目已有部分交集。财政部《2009年地方政府债券资金项目安排管理办法》明确规定,地方政府债券资金主要安排用于中央投资地方配套的公益性建设项目及其他难以吸引社会投资的公益性建设项目。据审计署2013年12月30日公告显示,截至2013年6月30日,大部分省市的地方债资金主要用于基础设施建设和公益性项目,主要投向市政建设、交通运输、土地收储和教科文卫及保障性住房。

强化审计监督要做到财政资金运用到哪里,审计就跟进到哪里。可以说,无论是对重大项目还是对政策措施落实情况进行跟踪审计,其根本落脚点还是财政资金的使用效益(效率与效果)。围绕财政资金使用,加强对重点领域、重点项目的监督是跟踪审计的应有之义。因此,财政资金是连接地方债与跟踪审计的纽带,如图1所示。

地方债资金投入的项目大多具有投资规模大、建设周期长等特点,其资金使用效果一定程度上影响国家有关政策的落实,对这些项目加强跟踪审计十分必要。其实,国家审计的目的不仅仅是为了查核被审计单位存在的问题,而且是为了督促被审计单位整改存在的问题,改善经营管理,堵塞各种漏洞,进而提高被审计单位的经营绩效。审计的主要目标,应该体现为审计发现的问题都能够及时导向制度上的缺陷及其改进,减少“屡审屡犯”和“屡犯屡审”的现象。目前的地方债事后审计模式显然达不到这样的预期目标。

《国务院关于加强审计工作的意见》 (2014年)规 定,对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖。审计署关于2015年地方审计机关开展审计业务工作的指导意见指出,要持续跟踪审计地方政府债务,注意反映和揭示新情况和新问题,促进国务院关于加强地方政府债务管理意见的贯彻落实。据此,更多的地方债资金项目将纳入审计全覆盖的范围,与跟踪审计的交集也会越来越多。

由此可见,对地方债资金实施跟踪审计是可行的,既有稳增长等政策措施落实情况跟踪审计实践经验可资借鉴,又有国家审计的相关理论予以指导,更重要的是审计机关当前正在实施的部分跟踪审计项目所关注的对象就是地方债资金。因此,无论是从提高地方债资金使用效益,还是从控制地方债风险来看,地方债管理工作都需要跟踪审计的积极参与。

五、地方债资金跟踪审计的目标与重点

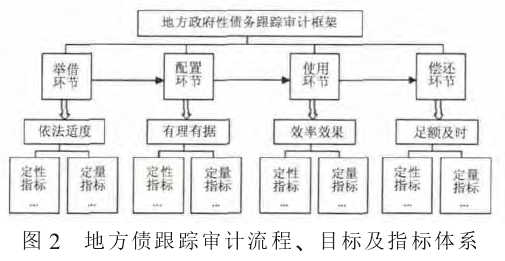

地方债资金运行涉及举借、配置、使用、偿还等多个环节。

针对我国地方债资金运行中普遍存在的共性问题进行分析研究,可以明确各个环节跟踪审计的目标与内容,并确定相应的审计重点。地方债资金跟踪审计的流程、目标及指标体系,如图2所示。

地方债资金跟踪审计流程设计应按照风险导向和成本效益原则,将跟踪审计的重点放在能有效降低地方债风险的关键环节,促进地方政府将有限的地方债资金投入到可以产生更多经济及社会效益的活动中去,以提高地方债资金使用的效率和效果。

(一)地方债资金举借环节审计目标与重点---依法适度

地方债举借环节是地方债资金运行的起点。新《预算法》规定,从2015年 起地方债全部纳入地方政府预算管理。经国务院批准,省、自治区、直辖市政府预算中必需的建设投资资金,可以在国务院确定的限额内,通过发行地方政府债券的方式适度举借债务,市、县级政府确需举借债务的应由省、自治区、直辖市政府代为举借。政府债务只能通过政府及其部门举借,不得通过企事业单位举借。

然而,地方政府举债的规模、期限、利率等信息并未完全公开。针对举债环节的审计应重点关注地方债举债主体、举债方式、举债规模、举债程序等内容。该环节可能存在的问题有:地方政府未遵循新《预算法》的规定,委托非政府机构代为举债,比如通过地方融资平台公司举债、地方政府仍存在债券以外的融资方式、举借规模超出预算规模、举债不按规定程序等。

针对当前地方债举借环节可能存在的主要问题,是否依法适度是该环节审计的目标与重点。第一,明确举债主体,即地方债的举债主体是否符合新《预算法》的相关要求,是否仍然通过地方融资平台这类举债主体举债;第二,规范举债方式,即除发行债券外,融资方式是否有其他形式;第三,控制举债规模,即核算地方债规模是否超出了地方财政的实际承受能力、偿债峰值是否超过地方政府可支配财力;第四,严格举债程序,即核查地方政府的举债行为是否严格遵循法定程序。根据地方债举借环节的审计重点,在进行审计评价时,宜采用定性分析与定量评价相结合的方式。定性分析指标主要有举债主体合法性、举债方式市场化、举借规模合理化以及举债流程规范化;定量评价指标主要有债务率(债务余额/政府可支配财力)、新增债务率(新增债务/债务余额)、债务负担率(债务余额/GDP)、利息负担率(当年债务利息/政府可支配财力)和财政收入增长率等。

(二)地方债资金配置环节审计目标与重点---有理有据

地方债资金的配置主要是在省、自治区、直辖市范围内分配地方债资金的问题。在我国现行的行政管理体制下,财政资金要从省、自治区、直辖市到市、县、乡(镇)进行层层拨付,导致地方债资金的分配环节过多、时间过长等问题突出,甚至有些资金始终没有拨付。为提高财政资金使用效率,李克强总理2015年先后多次在国务院常务会议中部署盘活财政存量资金工作。

地方债资金配置环节可能存在的主要问题有:省、市、县之间的资金配置缺乏分配依据,比如未考虑各级政府的财力及偿债能力而进行几乎平均的分配;未遵循项目确定、预算安排、人大审批等程序;分配不及时,存在资金滞留、挤占或挪用等现象。

鉴于此,地方债资金配置环节的审计重点应关注省、市、县之间如何合理分配地方债资金,是否充分考虑各级政府的财力及偿债能力,是否及时分配、及时拨付,是否存在资金滞留、挤占或挪用等现象,决策过程是否公开透明等。

在地方债资金配置环节,也宜采用定性分析与定量评价相结合的方式。定性分析指标主要有地方债资金配置是否存在分配标准,是否真正按照公开、公平、公正的原则执行,资金分配是否进行了公示;定量评价指标主要有资金分配到位时间和资金及时到位率(及时拨付金额/应拨付金额)等。