(三)博弈模型假设

1.假设符和理性人假设,即问责主体和问责机构都是理性人,它们都追求自身效用的最大化。问责主体的策略空间是(改,不改)问责机构的策略空间是(问责,不问责),这两方都将运用合适的策略来实现自身效用的最大化。

2.假设符和完全信息的静态博弈,即问责主体和问责机构二者获取的信息是充分的,它们对于对方的策略空间和效用函数是完全知悉的。

3.假设符和不合作博弈,即问责主体和问责机构二者之间不存在合谋行为,不会通过合谋获取双发利益的最大化,并且会争取自身效用最大化。

(四)博弈模型分析

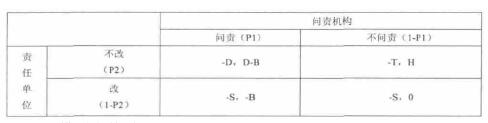

1.博弈矩阵。

模型参数说明:

P1:问责机构对问责主体实施问责的概率;P2:问责主体不进行整改的行为的概率;D :问责主体不进行整改被发现后所给予的惩罚,D >0;B:问责机构实施问责行为的成本,B>0;T:问责主体不进行改正得到的收益,T>0(可看做审计问题得不到改善给自我带来的损失);H :问责机构对不整改单位不进行问责而受到舆论压力带来的权威损失;S:问责主体的整改成本,S>0;

2.模型分析。对于问责机构而言

问责机构问责的期望收益为:P2(D - B)- B(1- P2) ①

问责机构不问责的期望收益为:P2H . 0(1- P2) ②

当①= ②的时候,即当 P2= B/(D - H)的时候,问责机构选择问责和不问责无差异。

当①>②的时候,即当 P2>B/(D - H)的时候,问责机构选择问责的期望收益高于不问责,选择问责。

当①<②的时候,即当 P2<B/(D - H)的时候,问责机构选择问责的期望益低于不问责,选择不问责。

由此得出,问责主体不进行整改的行为的概率 P2 与审计机构实施问责行为的成本 B 成正相关,同问责主体不进行整改被发现后所给予的惩罚 D 成反相关,同问责机构对不整改单位不进行问责而受到舆论压力带来的权威损失 H 成正相关。也就是说,如果要提高问责主体的进行整改的可能性,即提高 1- P2(降低 P2),需要降低问责机构的问责行为所需要的成本;增加问责主体不进行整改的所需要承受的惩罚力度;增加舆论对于问责机构的监督,让问责机构的渎职成本增加以至于其为了节约成本而选择问责。

对于问责主体而言,

问责主体不改的期望收益为:- D P1- T(1- P1) ③

问责主体改的期望收益为:- SP1- S(1- P1) ④

当①= ②的时候,即当 P1= T/T- D 的时候,问责主体选择改和不改无差异。

当①>②的时候,即当 P1>T/T- D 的时候,问责主体选择不改的期望收益大于改的期望收益,问责主体选择改。

当①<②的时候,即当 P1<T/T- D 的时候,问责主体选择不改的期望收益小于不改的期望收益,问责主体选择不改。

由此得出,问责机构进行问责行为的概率 P1 不整改得到的收益 T 成正相关,与问责主体不进行整改被发现后所给予的惩罚 D成正相关。也就是说,如果增加问责主体不进行整改被查所付出的代价的时候,会提高问责机构的问责热情,更好地贯彻问责机制。

四、分析结果

为了提高政府公共建设项目的审计质量,实现政府绩效审计经济性、效率和效果性的绩效审计目标,就需要责任单位(项目主管单位)认真听取审计意见,对于绩效审计指出的不足之处进行整改。当前,对于责任单位不落实整改的处罚力度不大,所以应该加大舆论监督给问责机构敲响履职的警钟,使问责机构实施问责措施,以保证责任机构更好地落实整改,从而提高政府公共建设项目的审计质量。对于问责成本的降低会提高责任单位贯彻审计意见进行整改,在另外一方面,也推动了审计问责机制的建立。

参考文献

[1]申喜莲。政府绩效评估创新研究[D].中央民族大学,2012.

[2]陈巍。绩效评估与政府责任机制创新研究[D].湘潭大学,2013.

[3]方俊,曹惠民。构建基于公众参与的政府绩效问责机制[J].东北大学学报(社会科学版),2015,04:384-389.