1 中国 CPA 审计准则与国际审计准则趋同的现状

2006年,我国财政部顺应时势出台了贯彻风险导向审计理念的中国注册会计师执业准则,意在使中国审计准则与国际审计准则趋同。近年来,随着审计环境的变化,国际审计准则进行了重大修订,我国审计实务中也有很多新的问题需要解决,为此,中国财政部在2009年对审计准则做进一步修订,在2010年11月发布修订后的审计准则,并宣布从2012年1月1日开始执行。修订后的审计准则在很大程度上吸收借鉴国际审计准则的最新成果,持续、全面地与国际审计准则趋同。

1.1 中国CPA审计准则与国际审计准则的结构和内容

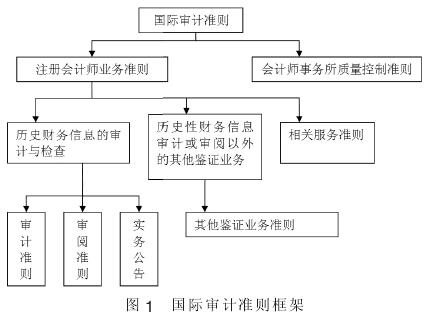

1.1.1 国际审计准则的结构和内容

国际审计与鉴证准则理事会(IAASB)是国际会计师联合会(IAPC)下属机构,同时也是负责制定国际审计准则的权威机构。 IAASB于2008年12月发布了最新版的国际审计准则,包括37个项目,包含了注册会计师从承接业务到出具审计报告的各个环节,涉及目标与责任、审计流程、审计证据、利用他人工作、审计报告、特殊目的审计业务6个方面。另外,国际审计准则还包括一项会计师事务所业务质量控制准则(见图1)。

1.1.2 中国CPA审计准则的结构和内容

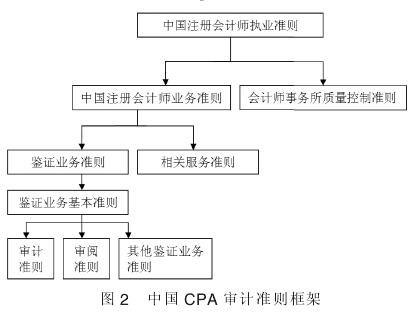

我国在2010年发布了最新版的以审计准则为核心的CPA执业准则体系(见图2)。我国CPA审计准则与国际审计准则的基本原则和核心程序基本相同,同时审计的目标与原则、风险的评估与应对、审计证据的获取和分析、审计结论的形成和报告,以及注册会计师执业责任的设定等内容也保持了一致。但是,我国CPA审计准则有自己的特色,相比国际审计准则,增加了前后任注册会计师的沟通准则,这种差异体现了创新,符合与国际审计准则趋同的理念。我国CPA审计准则把国际审计准则中包含的举例等解释说明材料写入应用指南中,以便准则使用者正确理解和运用准则。

1.2 中国CPA审计准则与国际审计准则趋同的体现

1.2.1 两者的规范对象相同

我国CPA审计准则由中国注册会计师业务准则和会计师事务所质量控制准则构成。国际审计准则由注册会计师业务准则和会计师事务所质量控制准则构成。两者的规范对象都是会计师事务所质量控制和注册会计师业务。

1.2.2 两者的业务分类相似

我国CPA审计准则将注册会计师的业务分为相关服务和鉴证业务,鉴证业务又具体分为审阅业务、审计业务以及其他鉴证业务。国际审计准则将注册会计师的业务分为相关业务和鉴证业务,具体为历史性财务信息的审计和审阅业务、除历史性财务信息的审计和审阅以外的其他鉴证业务、相关服务业务。由此可见,两者的业务分类是相似的。

1.2.3 两者的准则内容相近

我国CPA审计准则包括鉴证业务准则、相关服务准则和会计师事务所质量控制准则,具体为针对会计师事务所的质量控制准则1个,针对注册会计师的准则50个:1个鉴证业务基本准则、44个审计准则、1个审阅准则、2个其他鉴证业务准则、2个相关服务准则。国际审计准则包括鉴证业务准则、相关服务准则和会计师事务所质量控制准则,其中针对会计师事务所的质量控制准则1个,针对注册会计师的准则44个:31个审计准则,8个审计实务公告,1个审阅准则,2个其他鉴证业务准则,2个相关服务准则。

除《中国注册会计师鉴证业务基本准则》、《中国注册会计师审计准则第1152号---前后任注册会计师的沟通》、《中国注册会计师审计准则第1311号---对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑》和《中国注册会计师审计准则第1602号---验资》等个别准则以外,我们的准则体系项目与国际审计准则项目几乎是一致的。即使是前后任注册会计师的沟通准则和存货监盘准则,其主要内容也分别在国际审计准则体系的职业道德准则和审计证据准则中作了规范,由于考虑到这两方面的问题在我国审计实务中比较重要,其内容又比较成熟,因此单列准则项目给予规范。

1.2.4 两者的指导思想相同

《中国注册会计师审计准则第1101号---注册会计师的总体目标和审计工作的基本要求》要求注册会计师在计划和实施审计工作时,应当保持职业怀疑态度。国际审计准则中《财务报表审计的目标和一般原则》要求审计人员应持专业怀疑态度计划和执行审计工作。

1.2.5 两者的审计模式相同

我国CPA审计准则与国际审计准则均用了现代风险导向审计模式(即“审计风险=重大错报风险×检查风险”的审计风险模型),以评估重大错报风险为导向,根据重大错报风险评估结果设计和实施审计程序以减低审计风险至可接受低水平为目标。