关于行为审计理论框架研究,行为审计历史源远流长,对它的研究却很少。国外的代表性人物是日本的鸟羽至英,他将审计主题区分为行为和信息两类,从而将审计区分为行为审计和信息审计,认为行为审计研究要关注如下特定问题:需要就评价标准达成共识;通常审计人被授予较大的权限;往往缺乏确定的审计命题;只能提供消极保证;受伦理道德的影响较大(鸟羽至英,1995)。国内文献,谢少敏(2006)在其教材《审计学导论--审计理论入门和研究》中提到信息审计和行为审计的概念,并介绍了鸟羽至英教授的研究。尚未有文献涉及行为审计理论框架。

总体来说,现有研究已经为行为审计理论框架研究提供了一些基础,但是,尚未有文献直接研究行为审计理论框架。本文以系统论为基础,研究行为审计理论框架。

三、行为审计理论框架:行为审计研究对象

构建行为审计理论框架,首先要解决的问题是,行为审计研究对象是什么。毛泽东指出,对于某一现象的领域所特有的某一种矛盾的研究,就构成某一门科学的对象①。行为审计学是否有自己的特有研究对象呢?

本文认为,行为审计学的研究对象是行为审计现象。行为审计现象主要表现为以行为为主题的审计现象。这里的行为是特定的自然人或组织对其经管责任履行具有重要影响的作为或不作为。行为审计的核心内容是从众多的行为中找出缺陷行为。缺陷行为是行为的下位概念,是行为的一个子集。除了缺陷行为这个子集外,行为还包括正常行为,也就是缺陷行为之外的其他行为。缺陷行为不能有效地履行经管责任,包括违规行为和瑕疵行为。违规行为是指明确违反了委托人意愿或相关法律法规的行为,而瑕疵行为是没有采用最合宜方案的行为或不作为。总体来说,缺陷行为是存在改进潜力的行为,这些行为如果得到改善,经管责任的履行会更好。这里的正常行为是与缺陷行为相对应的,这些行为的实施对经管责任的履行产生了正面的效果。

根据行为及缺陷行为的界定可以发现,以鉴证缺陷行为作为核心内容的审计现象大量存在,也就是说,行为审计现象大量存在。从历史上来看,公元前 3 000 多年的古埃及,法老委任监督官负责对全国各机构和官员是否忠实地履行职责的情况进行检查(文硕,1998);公元前1 000 多年的西周时期,宰夫就具有审计职掌,主要是检查百官执掌的财政财务收支(吴泽湘,2002)。这里的履行职责、财政财务收支都属于行为,这些审计都属于行为审计。从后来发展的各审计主体来看,民间审计根据委托可以实施商定程序;政府审计业务有合规审计、财务收支审计;内部审计业务有财务收支审计、经营审计、舞弊审计等(黄溶冰、王素梅、王旭辉,2014)。商定程序、合规审计、财务收支审计、经营审计、舞弊审计都具有行为审计的内容。从当代中国政府审计来看,预算执行审计、金融审计、企业审计、固定资产投资审计以及合规审计、建设性审计、中国特色绩效审计都非常关注行为是否合规,从本质上来说,当代中国的政府审计都是以行为为主题的审计。

看来,行为审计作为一种独特的审计现象是客观存在的。行为审计学以这种独特的行为审计现象为研究对象,研究其理论和方法。

四、行为审计理论框架:理论要素组成

行为审计学研究行为审计的理论和方法,行为审计理论以其中的理论为核心,而行为审计理论核心要素关注的是行为审计理论究竟研究什么问题,也就是说,哪些问题的研究属于行为审计理论。

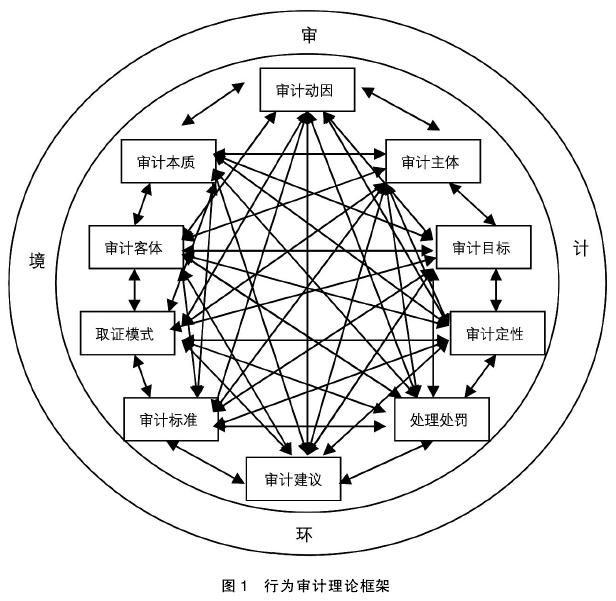

行为审计理论框架作为一个观念系统必须解决或回答有关行为审计的基本问题,这些基本问题的解决方案或回答的答案就是构成要素。第一,什么是行为审计?这个问题的回答就是行为审计本质。第二,为什么需要行为审计?这个问题的回答就是行为审计需求。第三,行为审计究竟干什么?这个问题的回答就是行为审计目标。第四,行为审计究竟审计谁?这个问题的回答就是行为审计客体。第五,谁来实施行为审计?这个问题的回答就是行为审计主体。第六,行为审计究竟审计什么?这个问题的回答就是行为审计内容。第七,如何实施行为审计?这个问题的回答就是行为审计机制,也就是关于如何进行行为审计的制度安排,包括行为审计取证模式、行为审计标准、行为审计定性、行为审计处理处罚、行为审计建议。

总体来说,行为审计理论作为行为审计现象的观念总结,应该包括下列要素:行为审计本质、行为审计需求、行为审计目标、行为审计主体、行为审计客体、行为审计内容、行为审计机制。当然,行为审计环境是行为审计存在的条件,所以,一般也需要作为行为审计理论的重要内容来讨论。一般来说,将审计环境之外的理论要素称为核心理论要素,所以,行为审计理论框架由核心理论要素和审计环境组成。

五、行为审计理论框架:各要素之间的关系

行为审计理论框架各要素之间的关系包括两个层面:一是核心理论要素之间的关系,这是行为审计内部各核心理论要素之间的关系;二是核心理论要素与审计环境之间的关系,这是行为审计与环境之间的关系。

(一)行为审计理论各核心要素之间的关系

系统论认为,系统要素之间的关系是各要素在联系的基础上形成的结构。联系是指系统要素与要素、要素与系统、系统与环境之间的相互作用关系。结构是指系统内部各要素的结合方式。每一个系统都有自己特定的结构,它以自己的存在方式规定了各个要素在系统中的地位与作用。结构是实现整体大于部分之和的关键,结构的变化制约着整体的发展变化,构成整体的要素间发生数量比例关系的变化,也会导致整体性能的改变。总之,系统的整体功能是由结构来实现的(贝塔朗菲,1987)。

关于行为审计理论框架要素之间究竟是什么关系,现有研究文献基本上都是线性思维,从逻辑起点出发,顺序确定不同要素之间的主导关系和反馈关系。这些确定大多没有说明理由。根据系统论,系统中各要素之间的关系主要是非线性的,不只是简单的两个要素之间的主导关系和反馈关系。行为审计是一个复杂系统,无论是系统与环境之间的关系,还是系统要素之间的关系,都不是简单的线性关系,而是非线性关系。既然要素之间是非线性关系,所谓的逻辑起点问题也就意义不大。非线性关系是行为审计理论框架要素之间的主要关系形式,这种非线性关系是各要素之间相互作用,而正是这种相互作用,使得整体不再是简单地等于部分之和,而可能出现不同于“线性叠加”的关系。根据上述思想,本文前面确定的行为审计理论框架各要素之间的关系如图 1 所示。图 1 表达的主要思想如下:第一,行为审计环境是行为审计理论框架的外部元素,它与理论结构各要素之间存在交换关系。第二,除了行为审计环境之外,行为审计理论框架各核心要素之间存在非线性关系,不只是简单的两个要素之间的主导关系和反馈关系,而是各要素之间存在相互作用关系。

(二)行为审计环境因素及其与行为审计的关系

环境是指系统与边界之外进行物质、能量和信息交换的客观事物或其总和。系统边界将起到对系统的投入与产出进行过滤的作用,在边界之外是系统的外部环境,它是系统存在、变化和发展的必要条件。虽然由于系统的作用,会给外部环境带来某些变化,但更为重要的是,系统外部环境的性质和内容发生变化,往往会引起系统的性质和功能发生变化。因此,任何一个具体的系统都必须具有适应外部环境变化的功能,否则,将难以生存与发展。