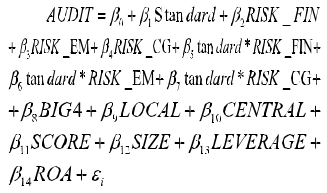

根据上文的研究假设,本文构建下述多元回归模型以检验舞弊审计下注册会计师出具审计意见对审计风险的敏感度是否发生变化。模型为:

其中, 是截距, 是变量系数, 显着为负时,说明审计准则变迁后审计风险降低。 至描述的是舞弊审计下注册会计师出具审计意见的概率对不同审计风险的敏感度变化情况, 为残差项。

该模型从审计意见角度考察舞弊审计下,注册会计师对审计风险敏感度的情况。其中各变量说明情况,如表2所示。

5.实证结果分析

关于审计意见样本中各变量的描述性统计,参见表3分析表3可得,样本公司审计意见的平均值为0.10,说明10%的样本公司获得标准审计意见。

表中的RISK_FIN、RISK_EM以及RISK_CG 均值分别为 0.07、0.02 和 0.06,说明7%的样本公司存在高财务风险,2%的样本公司是微利公司,存在高盈余管理风险,6%的样本公司存在高公司治理风险。说明舞弊审计下,公司财务风险、盈余管理风险和公司治理的审计风险依然较为严重。

对舞弊审计前后注册会计师的审计意见比例均值差异进行t检验,可了解舞弊审计下如何干扰注册会计师对审计风险的敏感度。表4给出了舞弊审计前后,注册会计师对于高低财务风险公司、高低盈余管理风险公司和高低公司治理风险公司的标准审计意见比例均值差异的t检验结果。分析表4可得,舞弊审计前后,高低财务风险公司标准审计意见比例在审计准则变迁后降低,t检验不显着;低盈余管理风险公司和低公司治理风险公司标准审计意见比例降低,t检验不显着;高盈余管理风险公司和高公司治理风险公司标准审计意见比例都提高,t检验不显着。这些结果说明,舞弊审计中的三个因素与注册会计师审计风险正相关,即注册会计师对这三个因素审计风险敏感度较高。

四、审计风险控制策略

依据舞弊审计特征可得,舞弊审计的三个因素同审计风险间具有正向关系,而检查风险同重大错报风险间具有反向关系。因为舞弊审计业务的良好结果是获取高质量的审计报告,在舞弊审计下,审计方法、审计人员、被审计公司的治理质量是降低审计风险的关键。

1.舞弊审计中审计方法的选择

注册会计师开始进行审计时,选择审计方法前要全面分析客户的信息,了解审计业务环境,分析在舞弊审计环境下审计成功的可能性,对客户的风险因素进行评估,最终决定相应的审计程序和方法。

会计师事务所在选择合理的舞弊审计方法后,需要持较高的职业怀疑态度,合理安排注册会计师,对注册会计师的审计过程进行监督,并充分考虑舞弊审计下的不确定因素,规划好进一步的审计程序,对财务报表中的重大错报进行准确的预测。审计风险控制方案由实质性方案和综合性方案构成,综合性方案的主要目的是通过控制测试来证明被审计单位内部控制的运行有效性,当得出的结论是风险低时,说明被审计单位内部控制运行良好,那么通过少量的实质性测试就能得出审计结论,不存在风险。实质性方案使用主要是评估的控制风险高,也就是控制无效或者没有得到有效执行,这样注册会计师就不能信赖被审计单位所作出的结论,所以要使用实质性测试。如果预测舞弊审计下财务报表的重大错报风险为高风险,则审计程序要倾向于实质性方法。

2.审计实施阶段的人员因素控制

通过实质性测试后,审计人员需要全面分析舞弊审计下的不同风险因素,整理和评估审计证据,对审计工作底稿进行再次审核,统计审计测试结果和审计差异,完成舞弊审计下审计风险的全面评估,并将其同期望审计风险进行对比,分析审计风险是否处于安全的范围。

如果审计风险处于安全范围,审计人员直接提出舞弊审计下的审计意见;否则,审计人员需要实施额外的审计程序,或者对被审计单位提出整改的要求,确保舞弊审计下的重大错报风险处于合理范围,得出合理的审计意见。

3.企业内部风险控制策略

舞弊审计下企业应优化内部控制制度,增强内部监督和信息沟通,为注册会计师完成审计工作创造良好的环境,降低舞弊审计下注册会计师需要承担的审计风险,实现审计风险的有效控制。

(1)企业应重视内部审计工作。企业应设置同企业发展目标、管理结构、规模等相适应的内部审计机构,还应配备具有相应资格的内部审计人员,并保障内部审计机构有充足的经费,确保其同其它部门保持独立,规避企业内部审计风险。企业管理人员应重视内部审计的作用,为舞弊审计下的内部审计提供优良工作条件。

(2)建立内部审计风险控制机制。企业应遵守《企业内部审计准则》以及相关制度,确保企业内部审计工作的法制化。企业要基于自身的生产经营特征,建立审计质量控制制度以及内审风险控制机制,并要求审计人员严格执行审计计划和内审工作流程。企业审计人员应充分了解企业的情况,严格遵守内部审计质量控制制度,落实审计工作底稿的分级复核制度以及重大事项会审制度。

(3)改进内部审计方法。舞弊审计下的企业内部审计需要充分使用网络技术,处理好同企业各部门间的协调。企业内部审计需要融合人工审计和计算机辅助审计,构建审计信息化系统,对企业内部财务状况、资金运行、会计工作进行全面追踪,确保审计工作的科学性,实现舞弊审计下审计风险的有效控制。

综上所述,舞弊审计因素与注册会计师审计风险正相关,即方法选择越合理、人员素质越高、公司越配合,审计风险越低。因此,舞弊审计下审计的不同阶段和企业内部审计工作,应针对审计风险进行全方位、积极有效的控制,控制审计风险,提高舞弊审计质量,确保舞弊审计工作更好地为社会经济发展服务。

主要参考文献

1. 中国注册会计师协会 . 中国注册会计师审计准则 2010. 经济科学出版社 .2010

2. 钟标 . 认真应对审计风险积极完善审计风险准则 . 中国注册会计师 .2005 (10)

3. 高雅青 , 李三喜 . 内部控制与审计风险案例分析 . 中国时代经济出版社 .2002

4. 邹晶 , 方松 . 风险导向审计的重心:审计风险评估 . 审计月刊 .2006

5. 谢荣 . 论审计风险的产生原因、模式演变和控制措施 . 审计研究 .2003 (4)

6. 王会金 , 刘瑜 . 风险导向审计缺陷与现代模式的抉择 . 审计与经济研究 .2006 (3)

7. 傅卫民 . 浅谈审计风险的防范 . 中国审计报 .2000