二、内部环境因素的审计风险识别途径

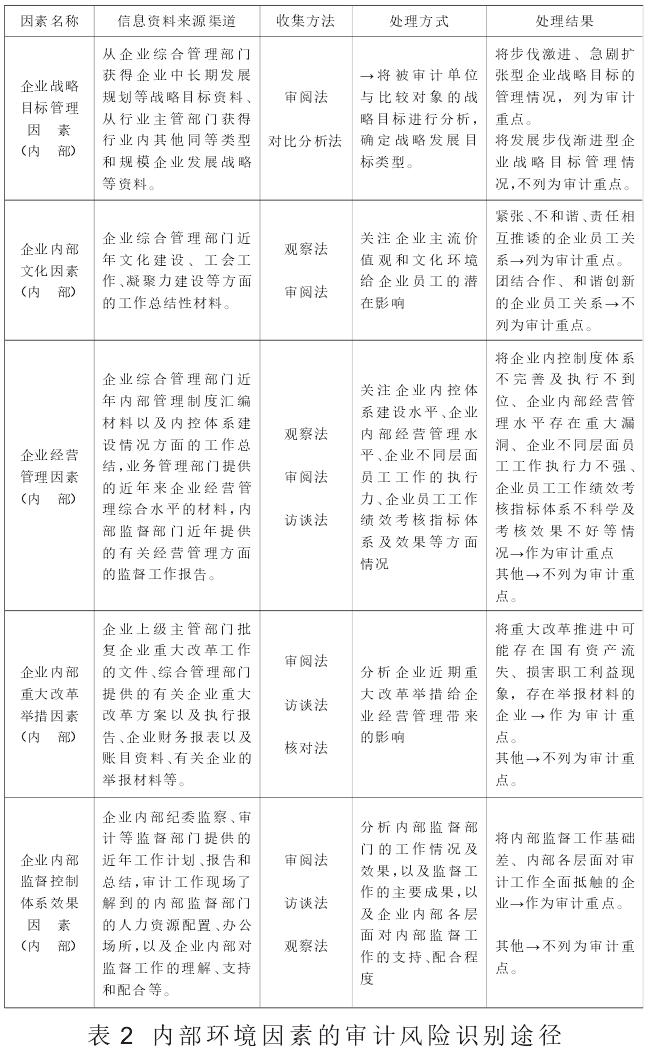

内部环境因素包括企业战略目标管理因素、企业内部文化因素、企业经营管理因素、企业内部重大改革举措因素、企业内部监督控制体系效果因素等五项因素。下面按照各项外部因素的信息资料来源渠道、审计风险识别方法、处理(分析)方式、处理结果等四方面,来阐述各个外部因素审计风险识别途径的相关内容。

(一)企业战略目标管理因素

1.信息资料来源渠道

要获得企业战略目标管理因素方面的信息资料,需要从以下渠道:从企业综合管理部门获得企业中长期发展规划等战略目标资料、从行业主管部门获得行业内其他同等类型和规模企业发展战略目标等。

2.信息资料收集方法

要获得企业战略目标管理因素的信息资料,可以采用审阅法、对比分析法等方法。

3.信息资料处理方式

对获取企业战略目标管理因素方面的信息资料,要将被审计单位与比较对象的战略目标进行分析,确定战略发展目标类型。

4.信息资料处理结果

对企业战略目标管理因素方面的信息资料分析后,将步伐激进、急剧扩张型企业战略目标的管理情况,列为审计重点,将发展步伐渐进型企业战略目标管理情况,不列为审计重点。

(二)企业内部文化因素

1.信息资料来源渠道

要获得企业内部文化因素方面的信息资料,需要从以下渠道:企业综合管理部门近年文化建设、工会工作、凝聚力建设等方面的工作总结性材料等。

2.信息资料收集方法

要获得企业内部文化因素的信息资料,可以采用观察法、审阅法等方法。

3.信息资料处理方式

对获取企业内部文化因素方面的信息资料,要注意关注企业主流价值观和文化环境给企业员工的潜在影响。

4.信息资料处理结果

对企业内部文化因素方面的信息资料分析后,将紧张、不和谐、不敢承担责任的企业员工关系,列为审计重点,而团结合作、和谐创新的企业员工关系,则不列为审计重点。

(三)企业经营管理因素

1.信息资料来源渠道

要获得企业经营管理因素方面的信息资料,需要从以下渠道:企业综合管理部门近年内部管理制度汇编材料以及内控体系建设情况方面的工作总结,业务管理部门提供的近年来企业经营管理综合水平的材料,内部监督部门近年提供的有关经营管理方面的监督工作报告等。

2.信息资料收集方法

要获得企业经营管理因素的信息资料,可以采用观察法、审阅法等方法。

3.信息资料处理方式

对获取企业经营管理因素方面的信息资料,要注意关注企业内控体系建设水平、企业内部经营管理水平、企业不同层面员工工作的执行力、企业员工工作绩效考核指标体系及效果等方面情况。

4.信息资料处理结果

对企业经营管理因素方面的信息资料分析后,将企业内控制度体系不完善及执行不到位、企业内部经营管理水平存在重大漏洞、企业不同层面员工工作执行力不强、企业员工工作绩效考核指标体系不科学及考核效果不好等情况,作为审计重点,其他不列为审计重点。

(四)企业内部重大改革举措因素

1.信息资料来源渠道

要获得企业内部重大改革举措因素方面的信息资料,需要从以下渠道:企业上级主管部门批复企业重大改革工作的文件、综合管理部门提供的有关企业重大改革方案以及执行报告、企业财务报表以及账目资料、有关企业的举报材料等。

2.信息资料收集方法

要获得企业内部重大改革举措因素的信息资料,可以采用审阅法、访谈法、核对法等方法。

3.信息资料处理方式

对获取企业内部重大改革举措因素方面的信息资料,要分析企业近期重大改革举措给企业经营管理带来的影响。

4.信息资料处理结果

对企业内部重大改革举措因素方面的信息资料分析后,将重大改革推进中可能存在国有资产流失、损害职工利益现象,存在举报材料的企业,作为审计重点,其他则不列为审计重点。

(五)企业内部监督控制体系效果因素

1.信息资料来源渠

道要获得企业内部监督控制体系效果因素方面的信息资料,需要从以下渠道:企业内部纪委监察、审计等监督部门提供的近年工作计划、报告和总结,审计工作现场了解到的内部监督部门的人力资源配置、办公场所,以及企业内部对审计工作的理解、支持和配合等。

2.信息资料收集方法

要获得企业内部监督控制体系效果因素的信息资料,可以采用审阅法、访谈法、观察法等方法。

3.信息资料处理方式

对获取企业内部监督控制体系效果因素方面的信息资料,要分析内部监督部门的工作情况及效果,以及监督工作的主要成果,以及企业内部各层面对内部监督工作的支持、配合程度。

4.信息资料处理结果

对企业内部监督控制体系效果因素方面的信息资料分析后,将内部监督工作基础差、内部各层面对审计工作全面抵触的企业,作为审计重点,其他不列为审计重点。