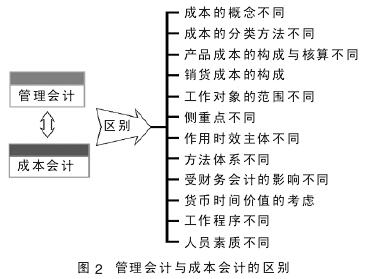

3 管理会计与成本会计的区别

管理会计与成本会计的区别如图 2 所示。

3.1 成本的概念不同

从管理会计的角度,成本②是指企业在生产经营过程中对象化的,以货币表现的,为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。 管理会计重视成本的原因以及成本发生的必要性,例如在短期决策和长期决策中,成本的概念通常包括机会成本, 即做出选择而要放弃的代价与牺牲。 也就是说, 管理会计中的成本的时态既可以是过去发生的也可以是未来发生的。

从成本会计的角度, 生产过程中所耗费的生产资料的转移的价值和劳动者为自己劳动所创造的价值的货币表现, 也就是企业生产过程当中所耗费的资金的总和。 不难看出,此处的成本更强调的是已消耗的价值牺牲,强调的是过去发生的。 成本会计当中的成本的归集、分配、核算都是针对已经消耗的、已经发生的生产费用进行的。

3.2 成本的分类方法不同

成本按不同的标志可以划分为不同的种类。 对于不同的成本研究对象,成本的划分也是不同的。 对于管理会计来说,最主要的是以成本的性态进行划分,区分为变动成本、固定成本和混合成本。 当然在进行决策分析的过程当中,也会根据成本的相关性区分为相关成本和无关成本,在做决策的时候,利用成本效益原则时,只考虑相关成本,并不考虑无关成本,沉没成本。 成本会计主要是根据成本的核算划分为产品成本和期间费用。 因此,在成本的分类时,管理会计与成本会计的侧重点是不同的。

3.3 产品成本的构成与核算不同

成本会计当中的产品成本的核算相当于采用了完全成本法的做法, 将固定成本在已完工的产品成本和期末在产品当中进行分摊,产品成本中包含了固定成本。 而管理会计采用的成本的性态进行分类,将成本划分为变动成本和固定成本,因此,成本核算的方法是采用了变动成本法的做法, 产品成本全部都是变动成本。

3.4 销货成本的构成

由于销货成本是由产品成本结转出来的, 产品成本的构成是不同的,那么销货成本的构成也是不同的,在完全成本法下,包含了固定性制造费用。

3.5 工作对象的范围不同

管理会计所针对的工作对象的范围不仅涉及到企业的成本控制,还包括企业的日常决策、全面预算进行管理。 而成本会计所针对的工作对象是对成本的管理,包括对成本的核算,成本的控制等方面,并不包括是否生产的决策,以及对项目是否投产。

3.6 侧重点不同

成本会计的侧重点主要是实物的流转, 主要研究的是如何将企业在生产过程当中产生的生产费用系统合理地分摊到每一个阶段的实物流转当中。 管理会计的侧重点不仅包括实物的流转,还包括资金的流动,是二者的结合。 例如长期投资决策,不仅要考虑实物流,还要考虑资金流。

3.7 作用时效主体不同

虽然管理会计与成本会计, 都存在对过去事项的记录和整理,过程的控制以及对未来的规划和管理。 但是管理会计的作用时效的主体部分是面向未来的,也就是进行决策,进行全面的预算,进而提升管理水平。 而成本会计作用时效的主体部分是面向历史的,也就是对发生的成本费用进行归集、分配,进而核算产品的成本。

3.8 方法体系不同

管理会计设计的方法是灵活多变的, 对同一个问题有不同的方法进行分析, 例如对于量本利的作图, 就有三种不同的做法。 而且管理会计在研究问题中,引入现代数学的方法。 例如对成本按照性态进行划分分为变动成本和固定成本, 还有保本点的计算,甚至是利润无差别点的计算,都是需要用到数学的工具进行分析。 而成本会计用到的方法主要是简单的数学计算,比如辅助生产费用的核算,完工产品成本的分配,以及分步法下产品成本的核算等,主要都是简单的数学运算。

3.9 受财务会计的影响不同

成本会计由于是历史资料的反映, 而管理会计是面向未来的,是利用历史资料对未来进行预测,主要侧重的是未来,对历史资料的应用是有所保留和选择的。 因此,财务会计对于成本会计的影响是较大的,而对于管理会计的影响则相对较小。 例如,财务会计的基本原则是权责发生制, 成本会计在计量过程当中采用的也是权责发生制,然而,管理会计不仅可以采用全责发生制,还可以采用收付实现制,正如长期投资决策。

3.10 货币时间价值的考虑

管理会计在进行决策的过程中,尤其是长期投资决策,考虑了货币的时间价值,也就是说对未来的现金流进行了折现,从而判断项目的现值。 而成本会计并没有考虑到货币的时间价值,主要侧重于对历史成本的处理和加工。

3.11 工作程序不同③

管理会计工作的程序性较差, 没有固定的工作程序可以遵循,有较大的回旋余地,根据具体问题具体分析的原则,企业会根据自身的特点设置管理会计的工作流程, 这会导致不同企业间缺乏可比性。

成本的核算对于成熟的企业来说至关重要, 已经成为企业的常规作业,凭证的生成、汇总、费用的汇总和分配程序,以及成本核算的方法都是制度化的,常规的,具有稳定性,并不经常发生变化。 因此成本会计的工作程序通常情况下都是不变的、稳定的。

3.12 人员素质不同

成本会计人员的主要工作是固定性的,程序性的,以及计算方法仅涉及简单的数学运算,对于人员的素质要求并不是太高。但是对于管理会计来说,面临的问题是开放性的,而且需要用到大量的现代数学的方法,例如线性代数的应用等方法,因此,对于人员的素质要求相对较高。

4 结 论

本文首先明确了管理会计和成本会计的概念, 然后从联系和区别两个角度,阐述管理会计与成本会计的关系。 两者之间是相互联系又有各自特点的,既有共性又有个性。

主要参考文献

[1]吴大军,牛彦秀。管理会计[M].大连:东北财经大学出版社,2010.

[2]李心合。管理会计 、财务会计与成本会计关系的新论 [J].财经科学 ,1995(6)。

[3]于富生。成本会计学[M].第 6 版。北京:中国人民大学出版社,2012.

[4]张文军。财务管理 、成本会计与管理会计的区别与联系 [J].商 ,2010(9)。

[5]张春娟。成本会计的发展[J].财会通讯,2007(6)。

[6]左慧芳。对现代企业成本会计的探究[J].商场现代化,2012(8)。

[7]许亚湖。管理会计的边界与本质问题研究[J].财会月刊,2010(7)。

[8]刘雪莲。浅议成本会计的新特点及其对成本管理的推动[J].中国乡镇企业会计,2010(9)。