����1.�̶��ʲ��۾ɷ�����ѡ��

����

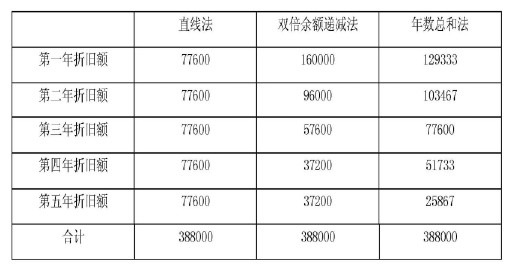

�����̶��ʲ��ᰴ��ͬ���۾ɷ����������۾ɣ�������۾ɶ�����ڼ�����ҵ����˰Ӧ��˰���ö�ʱ�۳����Ǿ���ζ���۾ɶ�Խ�۳���ͻ�Խ��Ӧ��˰��ͻ�ԽС��ɽ�� ABC ��ҵ��˾ 2014 �깺����һ̨ȫ�Զ��ƹ�װ����ԭֵ 40 ��Ԫ��Ԥ�Ʋ�ֵ��Ϊ 3%,�۾����� 5�꣬������ֱ�߷������۾ɡ����ǿ���ѡ��˫�����ݼ����������ܺͷ�����ֱ�߷��Ƚ�һ�£���һ������֮����ʲô����

����

����ABC��˾��ͬ���������۾ɶ�

����

����

����

�������ϱ����������Կ��������۲�ȡ���ּ����۾ɵķ���������ͬһ���̶��ʲ����ԣ������۾��ܶ����ͬ�ģ�ֻ��ÿһ����۾ɶͬ���ù�˾���õ���ֱ�߷���ÿһ����۾ɶ�����ͬ�ģ�˫�����ݼ������ڵ�һ���۾ɱȽϴ������ܺͷ�������۾ɶ��ݼ����Ƚ��������۾ɷ�����˫�����ݼ����ӿ����۾ɵ��ٶȣ���ǰ����Ӵ����۾ɵ����Ҳ���Ǽ�����ҵ����˰ʱ�۳��������ˣ�Ӧ��˰��Ҳ��֮�����ˡ���Ȼ������۾ɶ��ܶ�����ͬ���������ʽ�����ʱ���ֲ�ģ�����ʱ������ƣ��ʽ�����ֵ�ģ������ҿ���������һ�㣬��ǰ�ھ����Ӵ�۳����������˰��ʵ����������Ϣʹ�����ⲿ�ֽ�Լ������˰�Ϊ�˷���Ƚϣ��������ַ���������۾ɶ��������ֵ�������ʽ��������Ϊ 10%:

����

����ֱ�߷���P=77600×��P/A,10%,5��=77600×3.7908=294266

����

����˫ �� �� �� �� �� �� :P=160000 ×��P/F,10% ,1��+96000 ×��P/F,10% ,2��+57600 ×��P/F,10% ,3��+37200 ×��P/F,10%,4��+37200×��P/F,10%,5��=160000×0.9091+96000×0.8264+57600×0.7513+37200×0.683+37200×0.6209=316570

����

���������ܺͷ���P=129333×��P/F,10%,1��+103467×��P/F,10% ,2��+77600 ×��P/F,10% ,3��+51733 ×��P/F,10% ,4��+25867×��P/F,10%,5��=129333×0.9091+103467×0.8264+77600×0.7513+51733×0.683+25867×0.6209=312777

����

�����ɼ���˫�����ݼ�����ֱ�߷�����Ӧ��˰���ö�22304 Ԫ��316570-294266�����൱��Ϊ��ҵ��˰ 5576 Ԫ��˫�����ݼ����������ܺͷ�����Ӧ��˰���� ��18511��312777 -294266������ �� �� Ϊ �� ҵ �� ˰ 4627 Ԫ ,������ҵ��ȡ˫�����ݼ������ܷ����۾ɷ��õ�˰ЧӦ��

����

����2.��Ϣ֧����ѡ��

����

�������ݡ���ҵ����˰�����Ĺ涨��“��ҵ����ڻ��������֧������Ϣ�ǿ���ȫ���۳��������ǽ��ڻ����Ľ������������Ϣ֧����ֻ�ܿ۳����ڻ���ͬ��ͬ������������ڵIJ��֣��������ֲ��ÿ۳�”.ɽ�� ABC ��ҵ����˾ 2014 ��������������ģ���������ʽ����ޣ���ְ���O�ʽ� 300 ��Ԫ��ְ������ 150 ���ˣ��˾����� 2 ��Ԫ�������� 10%,������� 5 �꣬��ҵÿ�����Ϣ֧��=300×10%=30 ��Ԫ�����й��������й�����ͬ��ͬ��Ĵ�������Ϊ 6%,�����ζ����ҵ���� 300×��10%-6%��=12 �����Ϣ֧�����ܿ۳���Ӧ��˰���ö�Ҳ����֮���ӡ�

����

������ҵ�ƶ���ô�ߵ�˰��������ְ���ܵõ��������д����ߵ���Ϣ���룬��ʵ��ְ���õ�һЩ�����ϵ����棬�����ǿ��Ի�һ�ַ�ʽ�ģ�����ڼ���ʱ�Ȱ����ʽ��� 6%,��ôְ������ʧ��Ϣ���� 300×��10%-6%��=12 ��Ԫ��ÿλְ��ÿ��ƽ����ʧ 800 Ԫ����ҵ������ʧ����Ϣͨ�����ӹ���������������ְ�������Һ����Ĺ���н��֧���ڼ���Ӧ��˰���ö�ʱ����ȫ��۳���������ҵΪ���γO�ʽ�����������Ϣ��ﻮǰ��һ���ģ����� 30 ���ﻮǰֻ�� 18 ����Կ۳����ﻮ�� 30 ���Կ۳����۳��������ˣ�Ӧ��˰���ö���Ӧ�����ˣ���Լ��ҵ����˰ 3 ��Ԫ����ҵ��ְ�����ʱһ��Ҫ��ʵ�Ϸ���Ч����ǩ������ͬ����Ϊ������������������Ϣ֧��������˰ǰ�۳���

����

����3.����˰���Ż����߳ﻮ

����

�����ڡ���ҵ����˰����������˰���Ż����ߣ�������һ�����ǹ�ծ��Ϣ������˰��ɽ�� ABC ��ҵ����˾2015 ����һ�� 100 ��Ԫ�������ʽ���ҵ������ʽ�����ij��˾��ծȯ��������Ϊ 6%,���� 3 �꣬2014 ����ĩ��ҵȡ����һ�����Ϣ����Ϊ 6 ��Ԫ���� 6 ��Ԫ������Ҫ����ҵ����˰�ġ���ҵ��ʵ���Գ�����ù�ծ��Ϣ��˰�����Ż����ߵģ����� 100 ���������ծ����ʱ���ҷ����� 3 ���ڹ�ծ��Ʊ������Ϊ 5%,��ҵÿ���ȡ�� 5 ��Ԫ��Ϣ���룬�����ծȡ�õ���Ϣ����ȹ���˾ծȯȡ�õ���Ϣ�� 1 ��Ԫ�����ǹ�ծ����Ϣ�����ǿ�����˰�ģ�����˾ծȯ��Ҫ�� 6×25%=1.5 ��Ԫ��ҵ����˰����������������������ծҪ�ȹ���˾ծȯ�� 5000 Ԫ���棬�ɽ�Լ˰�� 0.5×25%=0.125 ��Ԫ�����ҹ�ծ����������յģ�����ҵ�бȽϸߵı��ϡ�

����