摘 要: 腾讯作为我国现有最大的互联网企业, 已经涵盖了我国互联网产业的方方面面, 对于我国的互联网经济具有相当大的影响, 除了腾讯本身在游戏、影视、高新技术开发等产业有所建树, 在扶持中小互联网企业等业务上, 腾讯也有不俗的成绩。基于腾讯2015年—2017年等年度财务报表, 通过eva与流动性分析等方法分析腾讯目前的财务运营状况及财务指标, 指出腾讯现在的互联网业务发展重点, 并对其财务情况和绩效情况做出一定的分析。

关键词: 腾讯; 财务管理; 绩效EVA;

1 盈利能力与发展能力评价

1.1 流动性评价定义

流动性评价是指企业以流动资产偿还债务的现金担保程度, 俗称支付能力。如果企业缺乏短期偿付能力, 就无法获得有利的采购机会。而且可能因为不能支付短期债务, 进而导致破产。对于股份制企业, 如果短期偿债能力不够, 会影响股民对该企业股票的信心。同时也会造成股价动荡, 对企业不利。流动比率指流动资产与流动负债之间的比率。

公司的流动比率计算如下:流动比率=流动资产/流动负债

流动性比率反映了公司流动资产的倍数, 包括“流动负债”, 并表明公司每天的流动负债有多少被流动资产所覆盖, 以衡量公司的短期偿债能力。

另外, 由于行业或时期不同, 流动比率的标准往往不尽一致, 短期债权人可能对较高的流动比率表示欣赏, 但过高的流动比率也可能是由于存货积压呆滞所引起的, 这非但不能偿付到期债务, 而且还可能因存货跌价等原因遭受损失而危机财务状况。

以2017年腾讯集团的财务报表数据为例, 2017年腾讯集团的流动资产为554672, 流动负债率为277579, 腾讯集团2017的流动性比率为:流动比率=流动资产/流动负债=554672/277579=2.0

一般来说, 比率越高, 资产流动性越强, 短期偿债能力越强。因此在2017年腾讯集团的流动性比率在合理的范围内。短期偿债能力较高。

1.2 盈利能力评价定义

盈利能力在一般意义上讲是指企业获取利润的能力。利润是企业各关联方最重视的核心问题, 盈利能力主要用企业资金利润率、销售利润率、成本费用利润率去评价。

公司的毛利率计算如下:

销售毛利率= (营业收入-营业成本) /营业收入

以2017年腾讯公司的财务报表数据为例, 2017年腾讯公司的营业成本为120835百万元, 营业收入为237760百万元, 则2017年腾讯公司毛利率为:

腾讯公司2017年的销售毛利率为50%, 这表明腾讯公司的销售业务较强, 公司的利润空间较大, 产品的市场占有率较高。

1.3 发展能力评价定义

发展能力一般意义上讲指的是企业未来运营活动的发展趋势和发展潜力。因此, 一个具有发展潜力的公司可以在未来为股东创造财富, 增加其价值。从形式上讲, 发展能力主要是通过扩大和积累自己的生产经营活动来形成的。主要靠不断增长的销售收入、不断增加的资金投入和不断创造的利润等。

销售增长率是本期销售增长额与上期销售总额之比。该指标越大, 表明其增长速度越快, 企业市场前景越好。

以2017年腾讯公司的财务报表数据为例, 2017年腾讯公司的营业增长额为85822百万元, 上期营业总额为151938百万元, 则2017年腾讯公司营业增长率为:

销售增长率=本期销售增长额/上期销售总额=85822/151938=0.56

腾讯公司2017年的营业增长率为56%, 这表明腾讯公司的销售增长率保持在一个较高的水平, 企业的发展前景较好。

2 财务风险与现金流量分析

2.1 财务杠杆比率

财务杠杆比率与公司的筹资方式有关, 财务杠杆可以作为一种工具来衡量公司在债务契约上违约的可能性, 公司负债越多, 其不能履行债务的可能性越大。

2.2 资产负债率

资产负债率=负债总额/资产总额

2015年:184718/306818=60.20%

2016年:209652/395899=52.96%

2017年:277579/554672=50.04%

2.3 股东权益比率

股东权益比率=股东权益/资产总额

2015年:122100/306818=39.80%

2016年:186247/395899=47.04%

2017年:277093/554672=49.96%

腾讯集团的资产负债率不断下降, 股东权益比率不断上升。

2.4 负债与股东权益比率

负债与股东权益比率=负债/股东权益

2015年:184718/122100=151.28%

2016年:209652/186247=112.57%

2017年:277579/277093=100.18%

2.5 利息保障倍数

利息保障倍数=息税前盈余/利息费用

2015年:36216/1510=23.98倍

2016年:51640/2167=23.98倍

2017年:88215/3060=28.83倍

腾讯集团的偿债能力良好。

3 财务综合分析

3.1 公司盈利能力的综合分析

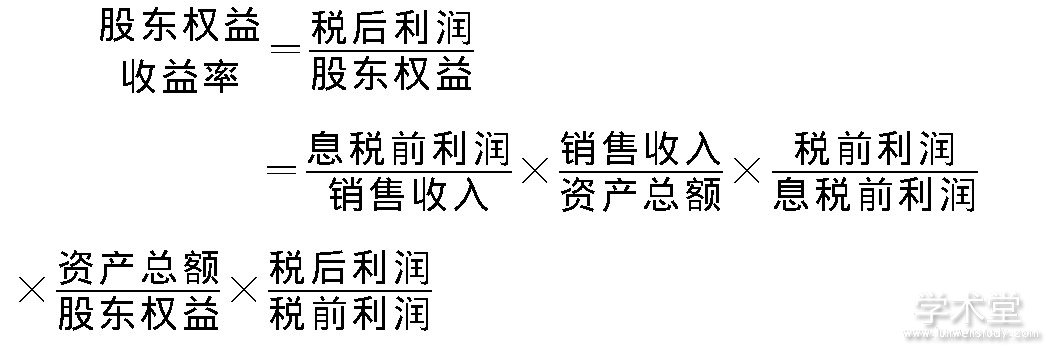

在财务指标体系中, 其中最具有综合性的指标就是以资产总额为基数的“资产收益率”或以股东权益为基数的“股权收益率”, 其表达方式为:

股权收益率是一个综合性极强、具有代表性的财务比率, 它是财务分析体系的核心。

表1 股东权益收益率

3.2 Z-Score破产预测模型

Atman奥特曼所谓的“Z-Score”模型, 其改进后的表达式为:

Z=6.56 X1+3.26 X2+6.72 X3+1.05 X4

X1= (净营运资本/资产总额) ×100%

X2= (留存收益/资产总额) ×100%

X3= (息税前利润/资产总额) ×100%

X4= (普通股和优先股市场价值总额/负债账面价值总额) ×100%

表2 Z-Score破产预测模型

按照新的模型, Altman认为, 如果Z值大于2.6, 则公司财务状况良好;如果Z值小于1.1, 则破产几乎不可避免。

从表中我们可以看到腾讯集团的Z值逐年上升, 经营状况良好。

4 用EVA法进行价值评估

4.1 EVA法概述

EVA法是一个以EVA指标为基础的企业价值评估方法, 是企业投入资本所获收益与投入成本的差额, 准确的说是企业税后净营业利润与总资本成本的差额, 其中总成本成本包括债务资本成本和股权资本成本。通过EVA指标的计算, 企业用EVA各期现值总和与企业投资者投入资本之和表示, 公式表示如下:

EVA=企业税后净营业利润-总资本成本

总资本成本=资本总额*加权平均资本成本

4.2 加权平均资本成本

通过上一章对腾讯集团资本总额以及股权资本和债务资本数额的统计。可看出该公司在最近两个年度股权资本与债务资本大致相当, 而在2015年的时候二者之比大致为2:3, 并且我们可以看到二者每年都有较大幅度的上涨, 由此可见腾讯集团的资本结构十分优秀, 运营状况良好, 无需调整股权资本与债务资本的比例。

4.3 税后净营业利润

2015年-2017年腾讯集团税后净营业利润分别为29108、41447、72471 (百万元) 。

4.4 各年的EVA

EVA=税后净营业利润-加权平均资本成本*资本占用

由于腾讯集团的债务资本成本过于繁杂, 无法统计到全部的数字, 因此以腾讯集团最近一次发行债券的收益率代替全部债务资本成本, 3.595%

股权资本成本由资本资产定价模型来计算, 模型计算公式如下:

R=Rf+β (Rm-Rf)

其中:R为投资者持有资产的预期收益率, Rf为无风险资产收益率, β为风险系数Rm-Rf为市场组合的系统性风险溢价。

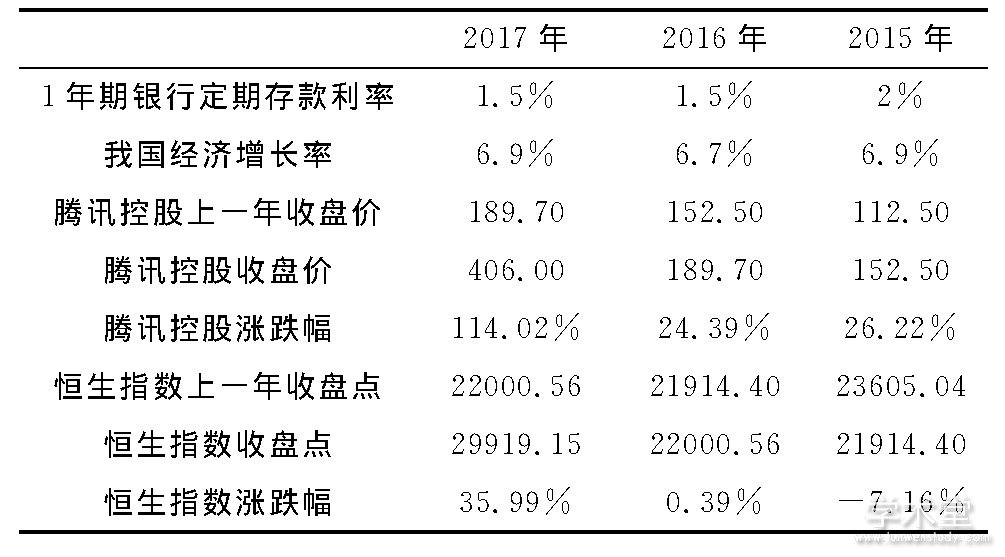

本文以央行1年期定期存款利率代替无风险利率, 用我国的经济增长率代替市场组合的风险溢价, 以腾讯控股和香港恒生股指的对比来分析风险系数β。

表3 1年期定期存款利率、我国经济增长率及风险系数β

腾讯控股的表现远远优于香港恒生股指, 属于明显的绩优股。其风险系数估测为1.2。

股权资本成本计算如下:

2015年-2017年的股权资本成本分别为10.28%、9.54%、9.78%。

表4 EVA计算

通过对EVA的计算, 我们可以看到腾讯集团的表现越来越优秀, 这与公司的经营策略、管理目标是有密切联系的, 同时公司取得的经营成果为以后的持续稳定健康发展发挥着不可替代的作用。

5 总结及建议

通过以上对于腾讯集团财务状况的分析, 我们可以看到, 腾讯集团的财务状况相当良好。根据产业经济学的产业发展阶段理论, 腾讯集团明显属于成熟期的企业, 这种优秀的财务状况可以说是每一个成熟期企业所向往的, 而根据经营风险和经营风险错位搭配的原则, 在低财务风险的情况下, 腾讯集团可以选择高营业风险的方式进行运营, 以期获得更高的收益, 这更加偏向于成长期的企业, 也就是说, 在动态发展的大背景下, 通过对腾讯集团财务状况的分析, 结合公司战略与风险管理的理论, 我认为, 腾讯集团可以在未来的一段时间内继续发展, 获得更大的市场支配地位, 有着优秀的发展前景。

参考文献:

[1]尹珊.上市公司定向增发对公司价值影响研究——基于海信电器的案例分析[D].济南:山东大学, 2012.

[2]李凯.文化传媒企业财务预警分析——以赛迪传媒为例[D].济南:山东大学, 2013.