财务报表分析毕业论文第四篇:李宁公司哈佛框架下的财务报表分析

摘要:中国是一个体育大国。近年来,随着人民生活质量的不断提高和国民经济的可持续发展以及体育消费意识的增强,我国体育用品品牌在市场环境中呈现出了迅速发展的趋势。作为中国领先体育品牌公司之一的李宁体育用品有限公司,2004年在香港联交所上市,成了中国第一家在联交所上市的体育用品公司。但是在当今复杂社会经济背景下,李宁不仅经历着国际知名体育用品品牌的打压还被国内体育用品公司赶超,在发展前景上面临巨大的威胁和挑战。因此对该公司财务方面的分析也变得十分重要。据此,以李宁体育用品有限公司为研究对象,采用哈佛分析框架对其2016-2018年度财务报表进行分析,不同于传统财务报表数据的分析,而是从战略、会计、财务、前景四个维度对企业进行多方面分析。

关键词:哈佛分析框架; 李宁体育用品有限公司; 财务报表分析;

1 公司简介

李宁公司成立于1990年,2004年6在香港地区上市。29岁的它(0233.HK)同李宁本人一样经历了高峰和低估,2001年,公司营收高达百亿,但从第二年开始,公司的业绩呈现出了颓势,之后的三年更是连续亏损,李宁国内运动品牌第一的头衔也让给了安踏(02020.HK),差距也不断拉大。危急时刻,李宁于2015年重新担任行政总裁(CEO)一职,使公司战略得到调整,经营状况也开始逐步好转。变化首先在李宁的产品形象上得以体现,新产品线的四字logo“中国李宁”成为巴黎时装周、纽约时装周上醒目的中国符号。重新焕发青春的李宁公司不断提速,从巨亏31亿到营收破百亿,2019年上半年,公司营收增长33%,净利增长196%,正迎来近十年来的新巅峰。

2 哈佛框架下的财务报表分析

2.1 哈佛分析框架的概述

哈佛分析框架是在2002年由哈佛三位学者提出的财务分析框架,主要从四个角度:战略分析、会计分析、财务分析和前景分析,将定量分析和定性分析相结合,能够充分有效把握财务分析方向。为企业后续发展指出方向,反应管理层管理人员受托责任履行情况,为企业战略决策者做出合理决策提供有力保证。

2.2 战略分析

本文基于SWOT分析法对该公司进行系统、全面、准确研究以制定适当的发展战略、计划和对策等,以及对公司利润变化和经营风险进行评估。

2.2.1 战略优势

李宁公司相比于其他体育用品公司进入市场早,在市场运作上拥有丰富的运作经验。以及目前革新的设计理念,将传统审美观念与国际时尚相融合,在设计细节上融入大量中国元素,建立产品差异化顺应国潮大势,推出“中国李宁”“悟道”赢得不错市场反响。此外,儿童运动时尚品牌“李宁Young”取得不俗成绩。公司由体育装备提供商转型为“互联网+运动生活体验提供商”,至此,聚焦核心品牌核心市场和核心业务,单品牌、多品类、多渠道的战略类型为李宁收割了较大市场份额,还运用了阿里云在服装行业推出的数字化门店解决方案,使得电收占比达20%。

2.2.2 战略劣势

2008-2012年,换Logo、打出“90李宁”的宣传口号,意在塑造一个更时尚、更年轻的品牌形象。2010年6月低,李宁的宣传口号又从“一切皆有可能”改成“Make The Change(让改变发生)”,在自身研发设计能力不足情况下冲击高端,盲目提价,结果被耐克阿迪击败,提出拥抱90后却没有渗透90后消费习惯,还失去70、80后的忠粉。现在的李宁整个产品主要针对的是90后、00后群体,而这类群体的消费观,很容易受到国际大牌潮流思想的冲击,一旦钱包见鼓,便会分流给其他品牌。特许经营模式模糊,李宁想做的是名族品牌,中国元素比较多,包括广告设计突出的都是中国元素,多数人不知突出什么,相比于耐克阿迪一些品牌的广告,功能专业化突出宣传不够。

2.2.3 战略机会

“国潮李宁”先后亮相2018纽约时装周、2019巴黎时装周国际舞台,在阿里巴巴和纽约时装周合作的“中国日”活动上,需要有产品,有供应链和渠道,而在体育用品品牌上,首选的是李宁,来代表中国品牌,说明了李宁获得了业内一致肯定,李宁还被爆出推出与人民日报联名,与红旗车结合作为“共和国长子”的红旗,新系列产品将其和祖国文化捆绑在 一起。今年六月,阿里云还和李宁公司联手打造“数智化”类型新门店,目前李宁有全球化和数字化门店1300多家,对李宁来说,这些都是机会,走向国际的机会。

2.2.4 战略威胁

体育用品行业市场呈两极分化,阿迪达斯、耐克占据高端,构筑了高端市场的进入屏障,像李宁这样的潜在进入者就比较难逾越。而且李宁走的是潮流路线,既然是潮流,它就有一定的周期性,以后的潮流是什么趋势也很难判断,所以单单走国潮路线,依靠国潮产品是不够的,虽然说从“李宁”到“中国李宁”实现了品牌形象上的提升,但事实上它只拥抱了年轻人,而且国潮产品只能受中国年轻人喜爱,要对抗潮流,还需要同时拥抱“国潮”与“国际时尚范”。除了方向上的挑战,还有专业技术和新材料的应用,人体工程的研究、体育专项运动的研究、如何使产品更有效的满足客户体验。

2.3 会计分析

李宁公司营收从2001年7.34亿为起点到2010年一直是突飞猛进,2003年破10亿、2005年破20亿、2006年破30亿、2008年破60亿、2009年以83亿的佳绩赶超阿迪、2010年更是创下了94.79亿人民币的营收巅峰……,而随后迎来的便是危机,从2011年李宁的营收开始下滑,2012年至2014年亏损总计达30亿,导致下滑的原因主要是由于当时实施的激进且不符合市场现状的战略,又赶上全行业的库存危机,以及成本、渠道和供应链管控等多方面问题。经历了连续三年的亏损,2015年扭亏为赢,营收从2014年3.8%的增速提升至17.24%,净利达1430万,这笔微小的利润是从严格控制成本中省出来的;后三年以产品为核心,构建渠道、供应链、零售运营能力方式,李宁开始复苏,至2018年营收不出意料的破了百亿 。

2.4 财务分析

2.4.1 偿债能力分析

偿债能力分析,主要是用来反映企业用它的资产来偿还短期债务和长期债务的能力。选用流动比率、速动比率,长期偿债能力选用资产负债率,三个指标来分析。一般认为流动比率在2∶1以上,速动比率1∶1左右较合适。由表1可知:李宁公司2016年流动比率1.74贴近2、2017年2018年流动比率都在2以上,速动比率2016至2018年都在1以上说明短期偿债能力还是非常强的;资产负债率三年都低于50%,2018年和2019年分别是30.7%、33.32%相比于2016年41.5%降低了约10%,是很好的趋势,表明公司资产足以抵债,偿债能力较强。综上分析可得李宁公司在偿债能力方面是没有问题的。

表1 2016-2018李宁体育用品有限公司偿债能力分析

2.4.2 资产运用效率分析

资产运用效率分析,主要用来反映资产利用程度,循环的效率。选用总资产周转率、应收账款周转率、流动资产周转率、存货周转率四个指标来分析。由表2可知,资产周转率一般认为0.8较合适,李宁公司较高,但也并不是越高就越好,过高可能代表着产能不足以应付订单,过低表示固定资产利用效率下滑,商品单位成本上升,阻碍企业的发展。李宁公司资产周转率较高,且不断上升,说明它的资产管理水平越来越好。应收账款周转率社会平均值7.8,良好值15.2,由表2显示可以看出李宁公司应收账款周转率不是太理想,说明在营运能力上还有一定的上升空间,但呈逐年增加趋势,说明李宁公司催收应收账款能力上在逐年增加,资产流动性越来越强,可以减少坏账上的损失。存货周转率企业设置的标准值为3,表2显示李宁公司高于标准但都基于4附近,说明李宁公司存货转换为流动资产现金或者应收账款的速度较慢,还需及时找出原因,提高存货周转率,保持销售流畅。

表2 2016-2018李宁体育用品有限公司资产运用效率分析

2.4.3 盈利能力分析

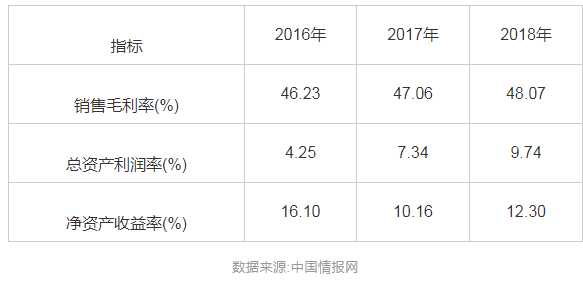

盈利能力分析,选取销售毛利率、总资产利润率、净资产收益率三个指标来反应李宁公司获利能力的水平、全部资产获取利润的能力以及公司自有资金获得投资收益的水平。由表3可以看出李宁公司销售毛利率三年数值基本稳定,还需近一步增加收入或降低成本来提高销售毛利,提高毛利率;总资产利润率由表可知呈逐年增加趋势,说明获利能力逐年增强。净资产收益率2017年相比2016年下降六个百分点,说明业绩可能下滑,2018年相比2017年业绩有所好转。

表3 2016-2018李宁体育用品有限公司盈利能力分析

2.4.4 发展能力分析

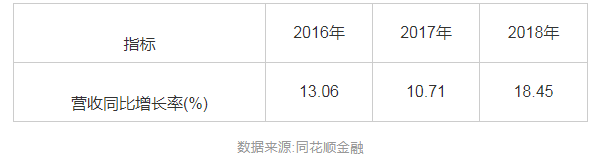

发展能力分析,衡量企业在生存的基础上再扩大规模、壮大其实力的能力,即企业发展能力的分析,可选用营收同比增长率指标来分析。由表4可以看出李宁公司2017年相比2016年营收增长率有所下降,应该找出原因,并加以改善,但是2018年相比2017年增长了18.45%,且据最新数据显示,2019年上半年营收同比增长率达到32.72%,较2018年增长了近一半,前景可观,与公司发展战略调整、营运模式、产品定位有着直接关系。

表4 2016-2018李宁体育用品有限公司发展能力分析

2.5 前景分析

在国家对体育产业的大力扶持下刺激体育消费、国民健康意识的增强,以及“互联网+”的大数据时代背景下,尽管体育行业在投资方面热度下降,但市场反应惊人,让投资者看到了希望。据前瞻产业研究院数据显示,2018年,我国体育消费已有近万亿的规模,在2019年的“双十一”期间,在天猫平台上15个销售总额达10亿的品牌中就有两个是体育品牌,预计2020年中国体育市场消费将达1.5万亿元,意味着体育产业将有巨大的发展潜能,据普华永道发布的2019年体育行业的调查报告显示,中国体育市场即将扮演增长领军者的角色,在这样一种消费升级的环境下,李宁2019年营收达62.55,较2018年增长32.72%,发展形势良好。虽然如此,李宁依然面临着国际品牌打压,想要赶超国内体育用品公司,并走向国际,还需要进一步调整战略,提升服装设计研发技术,优化路线,让国潮路线与国际时尚范路线相接轨,去占领国际市场。

参考文献

[1] 汤明阳.基于哈佛框架下李宁公司财务分析研究[D].开封:河南大学,2015.

[2] 赵恬逸.李宁体育用品有限公司发展路径探索[J].产业与科技论坛,2018,(15):103-104.

[3] 刘亦浓,郁姗.基于哈佛分析框架的财务分析——以伊利股份为例[J].中国乡镇企业会计,2019,(5).

[4] 李俊东.基于哈佛分析框架下的财务报告的分析与解读[C]//2013年度中国总会计师优秀论文选.

点击查看>>财务报表分析毕业论文(优选范文8篇)其他文章