作为农业风险管理的一项重要政策工具,农业保险不会扭曲市场价格,是WTO规则所允许的重要“绿箱政策”之一。相较于灾害救济措施,农业保险可以减少政府直接财政支出负担,故为各国政府所广泛采用,是世界农业支持政策的重要走向。同时,由于农业保险在减少收入波动方面具有优越性,也成为很多国家农业生产者主要采用的风险规避手段[1],及进行农业生产决策时所考虑的因素之一。我国也有学者研究发现,个体农业保险比其他任何一种保险或巨灾救助手段更能减少农民收益波动风险[2].因而,农业保险政策的微观反应和效果日益成为国内外学者关注的重要内容。

国外学者主要从两个方面考察农业保险政策的微观反应:第一,对农户生产经营行为的影响,主要从投入产出角度进行经济分析;第二,考察农业保险对农户化学品投入及其对环境的影响。国内学者也开始关注这两方面的内容,但研究成果都非常欠缺。

本文试图通过对国内外文献进行系统地梳理和总结,找出国内对农户生产决策与农业保险政策反应方面继续深化研究的方向和空间,以及可借鉴的研究方法和经验,并提出研究展望。

一、理论基础与研究方法

现有研究农户行为决策的理论和方法主要分为两类:一类是基于农户追求利润最大化的假设前提,运用经济学的方法来研究;一类是用社会心理学的方法来研究农户决策的行为过程。在应用经济学方法的研究中,针对新古典经济理论决策模型的不足,也即没有考虑不确定性或风险以及决策者的风险偏好对决策行为的影响,不能准确地描述和预测决策者行为,经济学家开始关注不确定性情况下的决策问题。这项工作应当追溯到1944年Neuman等在《博弈理论和经济行为》中提出的期望效用理论[3].期望效用并非决策者真正的效用,它包含不确定性环境的考虑,比通常的效用有更多的主观因素。经过Luce等、Arrow以及Pratt的完善和发展,期望效用理论已经形成一系列成熟的理论和方法[4-6].虽然存有争议,但在带有不确定性的经济学问题的研究中,承认诺依曼-摩尔根斯坦效用函数的还是主流[7].期望效用理论成为分析风险条件下生产者决策行为的主要理论基础,先是被广泛应用于金融、保险等领域,后来也逐渐被心理学、社会学甚至人类学的研究者所采用。农业经济学中对于风险决策问题的研究方法,实际来源于金融领域。研究农户生产决策的方法通常有计量经济学方法和规划方法。其中很重要的一类是二次规划模型及其线性替代模型。

Hardaker等区分了嵌入式风险和非嵌入风险的分析方法,称前者为随机规划模型,后者为风险规划模型[8].这些方法本质上都是寻求既定收益水平下的风险最小,或者既定风险水平下的收益最大。主要的差异表现为:①风险水平的量化指标不同,可以采用方差、总绝对偏差或标准差来计算;②目标函数不同,或是预期收入最大化,或是绝对偏差最小化;③根据不同的目标函数,约束条件有所差别;④模型的假定也不完全相同。这类方法国内已经有一些学者采用,最早是杨慕义运用二阶随机优势分布和目标值-平均绝对偏差法以及期望值-基尼均差为集合空间的随机优势风险决策模型,实证研究市场波动对西北黄土高原地区农户养兔及种草行为和有关政策的影响[9-10],之后李杏园、陆文聪等、朱宁等运用总绝对偏差最小化(MOTAD)模型模拟分析补贴、生产合约及农业保险等政策因素对农户生产决策的影响[11-13].上述模型对农户生产决策行为的分析,物质费用的考察是基于价值量,而不是基于物质形态。也即,按照价值量标准,尽管物质投入水平相同,但很可能是不同形态的物质投入。同时,田间管理也因农户而异。由于农户异质性的存在,如果要更准确地描述农户的生产决策行为,应该将每个农户生产的技术系数(一般用投入产出比例来表示,需要精确测定各投入产出要素的数量)纳入模型进行分析。

国际学术界也发展了此类模型---生物-经济模型,一些学者用来分析农场的资源配置和优化以及政策反应等问题。通过将技术系数纳入农户模型,可以分析农业政策变化对土地利用、其他生产资源配置、资源可持续管理及农民福利的潜在影响。但技术系数的确定需要精确掌握农业生产各项投入和产出的数量,例如要准确测量和记录肥料投入与作物残渣重量。另外,该模型还要求一些技术资料如育种和播种时间等。这些数据的获取难度相当大,也非常耗时。即使是在发达国家,受到数据资料的限制,这类模型的应用也不是非常广泛。当然,该模型方法提供了更为准确描述农户生产决策的分析工具,也为国内学术研究提供了一个方向和思路。值得指出的是,国内已经有学者基于农户-生态经济模型,考察农户经济行为的生态效应[14].此外,也有一些研究将社会资本纳入决策分析。例如基于农户预期效用最大化理论,构建了包含消费、教育支出和社会(网络)联系的商品生产、人力资本投资和社会资本投资决策的理论模型,可以用来模拟分析农户资源配置决策。

二、参保是否会导致道德风险

通常认为,农业保险市场是典型的信息不对称市场。一些学者基于预期效用理论和方法的分析表明,农业保险在弱化农场(户)风险中扮演重要的角色,但会产生道德风险,从而会导致保险市场的逆向淘汰[15-17].例如投保人投保之后的行为会改变,如更加粗心,放松注意力,会改变种植作物品种提高生产风险[18].而道德风险的程度依赖于农民对作物产量及其变动的预期,若保险费率仅仅是基于预期作物产量来考量,则会导致逆向选择,当不同农场之间的产量方差波动较大的时候,更是如此。另有学者基于美国肯塔基州农民数据资料的研究表明,当农业保险覆盖率为50%时,农业保险对农户生产决策的影响不大,在达到75%时就会产生道德风险与逆向选择,只有在65%的时候最有效率[15].由于道德风险的存在,保险市场存在逆向选择问题。

Just等用美国全国层面的数据资料对作物保险的分析显示,参加作物保险项目的农民倾向于有高的预期赔款,因此存在逆向选择问题[16].Wu基于美国农业部数据资料的研究也发现,地处高土壤侵蚀率地区的农民更倾向于购买作物保险[18].道德风险和逆向选择使得保险利益在很大程度上会向不善管理的种植者倾斜,面临风险最大的生产者总是最有动力买保险的人[19],因而导致私人作物保险产品缺失并进而提高保险成本[20].

但也有学者认为由于缺乏合适的单个农场数据资料,很难找到道德风险的实证支持,因而作物保险是否会引发道德风险存有争议。我国学者钟甫宁等基于新疆玛纳斯河流域棉农的实证研究也表明,在目前我国农业保险条款下道德风险并不是一个大问题,农户购买保险主要是为了防备大灾之年的严重损 失,而 非 因 化 学 要 素 增 施 引 起 更 大 的 产 量波动[21].

三、参保对农户(场)投入产出的经济影响

国外学者非常关注农业保险及补贴政策为生产者和消费者所带来的福利效应,国内学者更多的是关注农户的投保意愿。相对而言,国外关于农业保险对生产行为影响的研究比较缺乏,国内的研究更加有限。就农业保险政策的微观反应方面,作物保险通过改变收入的概率分布而影响农户投入决策。一些学者关注了发展中国家农业保险政策的微观反应。

如对印度农民的研究发现,降水保险使得农民转向回报更高但风险性也更高的经济作物;基于中国信用合作社2000-2008年的数据资料,研究气象指数保险条款对对烟草种植户生产的影响,结果表明,保险政策的引入导致保险作物面积大大增加而生产的多样性降低[19].邢鹂等选取17种作物,设置6种方案,运用省级数据模拟政策性农业保险及补贴对农户收入的影响,结果表明,补贴率高低显着影响农户收入,但过高的补贴会刺激农户生产行为,造成农产品供给量增加过多从而 对农 民 收 入 产 生 负 面影响[22].还有少数学者进行了更加深入的研究,如西爱琴基于预期效用理论和方法模拟分析了不同保险情景下农户的生产项目、规模、要素投入及风险与收益的互动关系,结果表明,与签订合约相比,种植业农户购买农业保险的作用更大,保险费率影响农业收入水平,单纯以种植业为主,尤其是大田作物生产为主的农户,对保险费率的反应更加敏感[23];徐龙军以烟草保险为例,对保险产品影响农户劳动力配置及其收入的模拟分析表明,费率更低而保障水平更高的农业保险对农户资源配置影响更大,农业保险会促使农户将更多劳动力等生产要素投入农业,加速大户的形成[24].

除了种植业,也有少数学者关注畜牧养殖业保险及补贴对农户生产决策的影响。汤颖梅等基于苏北地区生猪调出大县养殖户的实证分析表明,参保后,50%的农户扩大了养殖规模,而只有8%的养猪户缩小了规模,其余农户保持规模不变;而82%的养殖户在得到母猪补贴后扩大了养殖规模[25].

宗国富等提出农业风险可能诱发农户生产行为的转变分为3个方面:①参加保险会导致非保险项目品种、面积或数量减少,而保险项目品种、面积或数量则会增加,使得种植业和养殖业结构发生改变,从而影响农户的收入结构;②由于农业保险额度的不同,农户生产由低收入保险项目转向高收入保险项目,如由大田作物生产转向经济类作物;③农户生产经营行为可能会由种植业转向养殖业和务工,从而农户家庭的收入结构发生改变[26].

四、参保农户(场)生产决策的环境影响效应

随着农业保险的开展,农业保险的环境效应日益成为各界关注的焦点。国外很多学者关注农业保险政策对农民化学品投入、生产方式以及由此而引起的环境效应,国内相关的研究非常不足,但也有学者进行尝试。

1.对化学品投入的影响

国内外很多学者关注作物保险对于化学品等可变要素投入的影响,但结论不尽相同。

Ashan等基于单输入单产出模型,首次探讨农业保险对投入要素使用量的影响[27].Quiggin等的研究发现,保险的保障水平与农民施用氮肥的数量呈反向关系[28];Horowitz等的研究表明作物保险会使玉米生产者使用更多的化肥和杀虫剂[29],而Smith等对小麦生产者的研究却认为与非参保户相比,参保户倾向于施用更少的化学投入品[30].根据对产量或收入概率分布的影响,投入要素分为风险提高性、风险中性和风险降低性要素。通常认为化肥、农膜是风险提高性要素而杀虫剂、农药是风险降低性要素。

Ra-maswami将作物保险对要素投入的影响分解为风险降低效应和道德风险效应,研究结果认为,如果是风险降低性要素,则作物保险会使该种要素的投入水平降低,而对于风险增加性要素的投入不能确定[31].而Horowitz等的研究表明购买农业保险的农户氮肥、农药、除草剂和杀虫剂的施用量都有不同程度的增加[32].也有学者的研究表明购买农业保险的农户倾向于减少化肥的使用。上述研究之所以得出不同甚至截然相反结论的主要原因,在于所研究的地区生产环境、作物品种以及对农业生产者风险规避的假定不同。还有一些学者认为购买农业保险使得农民的风险偏好发生了变化,愿意承担更高的风险[28],进而影响化学要素投入行为。

我国已成为世界上化肥施用量最高的国家之一,化肥施用强度已达到世界平均水平的1.6倍以上。国内一些学者关注农户施肥行为,但考察农业保险对农户化学品投入影响的文献相当缺乏,仅少数学者关注。钟甫宁等对新疆那玛斯河流棉农的研究表明,购买农业保险的农户将施用较少的农药,而施用较多的化肥与农膜,并证实了农药是风险降低性投入要素,而化肥和农膜是风险增加性要素[21].

而邢鹂通过对新疆投保农户与未投保农户的化学品投入量的分析则表明,投保户与未投保户在化肥、农膜投入量上没有统计意义上的显着差异,但在农药的喷施上,投保农户比未投保户的施用量明显要多,并认为农户购买农业保险与农药施用行为之间是一种同时做出的决策,两者是互补的关系[33].

2.对生产方式的影响

在生产方式方面,生产者会根据保险合约来变更农作物的生产方式及其所耕种的土地类型。Wu的研究发现加入作物保险计划会促使生产者转向经济价值更高的作物生产[18].另一些学者的分析表明作物保险补贴会导致边际土地的使用和粗放型增长[34-35];农作物保险计划让农户倾向于扩大种植规模,特别是在风险较大的地区,从而造成生产效率的低下和农业公共政策的失效。农业保险鼓励了农户粗放型增长模式,保险在降低经济边际收益的同时也降低了环境边际收益,环境质量下降,而补贴却又加剧了环境质量下降。

我国学者方伶俐等的研究也发现,农业保险制度导致边际质量低劣的土地投入了生产,农业保险补贴会进一步刺激农业生产在恶劣土地上的粗放边际扩张并可能导致环境退化[36].但张跃华等基于上海农户的研究结果表明,农业保险会引起农户采用更先进的生产方式,但农户生产方式的改变取决于农产品特性。例如在水稻生产方面,投保之后农民的生产方式没有改变,而其他作物及蔬菜等方面则有不同程度的变化[37].

3.农户(场)生产行为的环境影响效应

国际上一些学者研究认为农业保险通过影响农户化学要素施用决策[30,38],或通过改变土地耕作数量、作物结构和种植模式而引起生态环境质量的变化[18].也有学者认为作物保险补贴使得不宜耕土地也被耕种而导致环境恶化[35].

农业保险制度对生态环境的质量影响可划分为3个阶段:①农业保险制度影响农场农作物产品种类的选择、耕作方式、边际土地的使用以及农用化学要素投入量等生产行为方式;②农场生产方式的变化导致农业生产资源利用变化;③农场生产行为对土壤、水资源质量以及生物环境等产生影响。Wu基于美国农业部数据资料的研究表明,地块处于高土壤侵蚀率地区的农民更倾向于购买作物保险,显示出逆向选择,购买作物保险的农民会改变种植作物品种,显示出道德风险,这些行为都会加速土壤侵蚀和增加化学品施用量,导致农业上的非点源污染[18].一些国内学者关注了农户生产经营行为对生态环境的影响,如何浩然等认为种植业通过化肥、农药、除草剂、地膜和焚烧秸秆,而畜牧业通过厮粪、饲料添加剂等造成水污染和土壤污染[39].但关注农业保险政策微观反应的研究还相当缺乏。

五、总结与评述

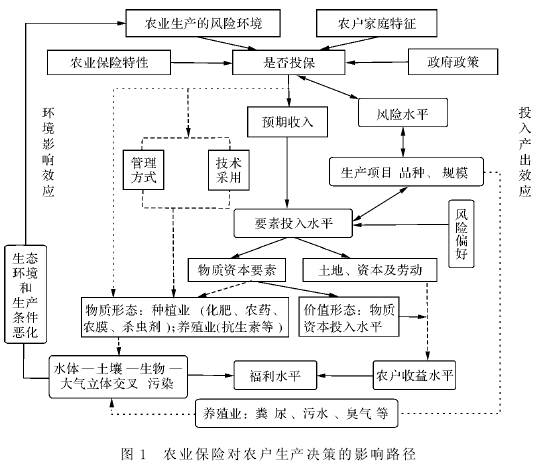

通过对现有文献研究的梳理和归纳,可以看出,农业保险对于农户生产决策行为的影响分为两条路径,如图1所示。第一条路径,如图1中虚线部分所示,考察农业保险的环境影响效应。购买农业保险会导致农户生产管理方式尤其是物质资本要素投入的物质形态如化肥、农药、杀虫剂和除草剂等施用量的变化,从而对环境产生一定影响,进而影响农户的福利水平。长期积累就会影响农业生产的风险环境。如前文所述,这部分国外研究成果丰富,国内研究缺乏,仅钟甫宁及其少数几个博士生关注过。第二条路径,如图1中实线部分所示,对农户投入产出的影响进行经济学分析。购买农业保险和政府对农户投保的保费补贴会引起农户物质要素投入的价值量和生产经营项目规模的变化,从而影响农户农业收益水平和福利水平。关于这部分,国内研究也非常不足。

今后的研究展望:一是国内关于两条影响路径方面的研究都有待加强。对环境影响需要综合经济学和环境科学等方面的知识进行综合考察;对要素投入产出的经济学分析,国内研究不论在内容上还是方法上都有很大的提升空间。二是不同保险产品对农户生产决策的影响及对农户两条路径方面影响的研究有待加强。三是农户的生产决策是一个复杂的行为,综合经济学、心理学、社会学等进行跨学科研究应当是一个更能准确描述和预测农户生产决策行为的更好方法和途径。四是关于预期的形成以及如何影响预期,已经超越了农业经济学甚至经济学的研究范畴。然而预期在经济主体行为中的重要性已经促使很多学者,包括经济学领域和其他学科领域的学者都投入进行研究。期待更多关于预期的研究成果,以便能更深入了解和考察人们的决策行为以及政策的影响效应。

参考文献

[1]HARWOOD J,HEIFNER R R,PERRY J,et al.Farmers sharpentools to confront business risks[R].Economic Research Service(ERS),US Department of Agriculture,1999.

[2]周县华。农业保险和巨灾救济的比较研究---来自吉林省494户农民的调查证据[J].保险研究,2009(10):89-95.

[3]NEUMAN J,MORGENSTERN O.Theory of games and eco-nomic behavior[M].Princeton:Princeton University Press,2004.

[4]LUCE R D,RAIFFA H.Games and decisions:introduction andcritical survey[M].New York:Dover Publications,1989.

[5]ARROW K J.Essays in the theory of risk bearing[M].Chica-go:Markham Publishing,1971.

[6]PRATT JW.Risk aversion in the small and in the large[J].Econometrica,1964(32):122-136.

[7]史树中。数学与经济[M].长沙:湖南教育出版社,1990:157.

[8]HARDAKER J B,HUIRRE R M B,ANDERSON J R,et al.Coping with risk in agriculture[M].Cambridge:CBAI Publish-ing,2004.