1 引言

林业具有生产周期长、风险性强等特点,容易受到各种自然灾害、社会因素和人为因素的破坏和干扰。森林保险是分散农户经营风险、增强林业抗风险能力和促进林业可持续发展的重要保障措施。虽然我国从20世纪80年代初开始森林保险试点,经过30多年的发展,全国大部分地区都已开办了森林保险,但是仍然存在许多问题,主要表现为森林保险供给不足和需求有限。因此,搞好森林保险试点,建立健全森林保险体系显得迫切和重要,其中的一项重要内容就是建立政策性森林保险体系。欧美国家的成功经验和国内森林保险的经营现状表明:政策性森林保险是目前森林保险的一种比较合适的模式。

2009年10月,保监会和国家林业局联合发布了《关于做好政策性森林保险体系建设促进林业可持续发展的通知》,明确提出了政策性森林保险的基本原则、工作思路及实施步骤,意在进一步健全政策性森林保险体系。

从2009年至今政策性森林保险在湖南、福建、江西三省试点取得了显着的成效。在这个背景下,研究试点地区的农户对政策性森林保险的认知具有积极意义。

农户是森林保险的主体之一,农户对森林保险的认知直接影响到森林保险的需求,同时也会对试点地区森林保险工作的开展产生影响。本文着眼于江西省农户对政策性森林保险的认知调查研究,通过对调查数据进行描述性统计分析,从农户对政策性森林保险的了解情况、农户对政策性森林保险重要性的认知和农户对政策性森林保险分散营林风险的认知这三个方面进行研究,了解江西省农户对政策性森林保险的认知情况,在此基础上提出相关政策建议。

2 数据来源及调查地区介绍

2.1 数据来源

调查报告数据来源于2011年11月对江西省奉新县的实地调研。调研依据地理位置、社会经济条件和森林资源状况,采取分层随机抽样的方法,随机抽取4个乡镇,每个乡镇抽取3个村,每个村随机抽取11户作为被调查对象,采取一对一的调查询问方式。共发放问卷132份,其中无效问卷12份,有效问卷120份,问卷有效率91%。

2.2 调查地区介绍

本次调查地区奉新县位于江西省西北部,辖18个乡镇。全市土地总面积1644.87km2,总人口31万人。

林地面积165.7万亩,森林覆盖率达70%,木材蓄积量344.6万亩。全县毛竹蓄积量6725万根。

2012年完成生产总值74.7亿元,财政总收入达9.08亿元。奉新县森林灾害主要是火灾和低温雨雪灾害,其中低温雨雪灾害最严重。

2008年以来,全县累计遭受4次雪灾,林地受灾面积5350万亩,林业损失超过113亿元。

3 调查样本

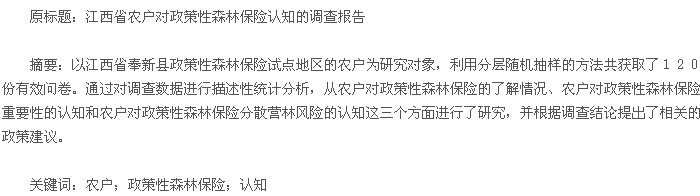

描述性统计分析本次调查受访者的性别以中年男性为主,共98人,占受访农户的81.7%;初中以下文化的农户占受访农户的比例为76.7%,其中文盲的比例为0.83%,小学文化的比例为28.3%,初中文化的比例为55.8%(表1)。

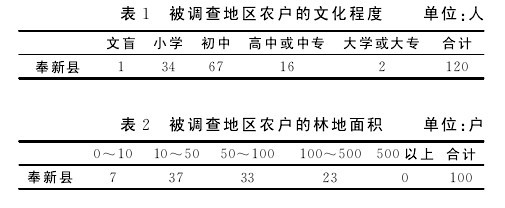

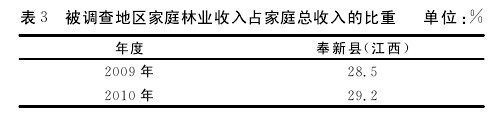

绝大部分农户的文化程度较低。大部分农户家庭林地面积偏小,100亩以下家庭占77%,100亩以上的家庭仅占23%(表2)。农户家庭平均固定总收入偏低,并且差距较大。同时,家庭林业收入占家庭总收入的比重都很低,只占到三成左右(表3)。【表1-3】

4 农户对政策性森林保险的认知分析

本部分将采用描述性统计的方法,从奉新县农户对政策性森林保险的了解情况、农户对政策性森林保险重要性的认知和农户对政策性森林保险分散营林风险的认知这三个方面来分析农户对政策性森林保险的认知情况。

4.1 农户对政策性森林保险的了解情况

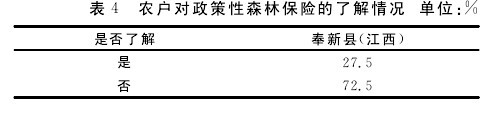

从农户对政策性森林保险是否了解来看,了解政策性森林保险的农户占受访农户的比例为27.5%,不了解政策性森林保险的农户占受访农户的比例72.5%(表4)。可以看出,了解政策性森林保险的农户占受访者的比例很低,农户对政策性森林保险的总体了解程度不高。【表4】

农户是否了解政策性森林保险,首先取决于能否有机会了解到政策性森林保险信息。目前,政策性森林保险的宣传工作主要靠各级政府进行宣传。政策性森林保险的宣传效果取决于两个方面,一是政府的宣传推广力度以及宣传途径,二是保险公司的基层服务能力。首先,政府的宣传力度直接影响到宣传效果。政府在宣传方面如果缺乏积极性,就会导致有些地理位置比较偏远的地方的农户无法及时获得有关政策性森林保险方面的信息。其次,选择森林保险的农户面对的是承担森林保险的保险公司,如果保险公司缺乏基层活动,农户就无法获得完整的信息,导致信息不对称。保险公司考虑到自身的盈利目标以及下乡宣传和办保险的成本,同时缺乏相关的人才,就会减少基层活动,导致与投保人之间出现信息不对称的问题。这样一来,农户对政策性森林保险的了解就更少了。

4.2 农户对政策性森林保险重要性的认知

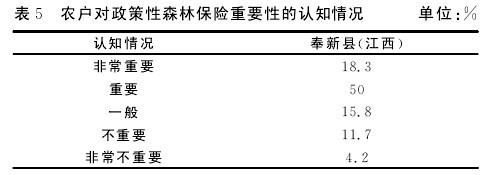

从农户对政策性森林保险重要性的判断来看,认为政策性森林保险非常重要的农户占受访农户的比例为18.3%,认为政策性森林保险重要的农户占受访农户的比例为50%,认为政策性森林保险不重要和非常不重要的农户占受访农户的比例为15.9%(表5),可见大部分农户都认可政策性森林保险的重要性。【表5】

4.3 农户对政策性森林保险分散营林风险的认知

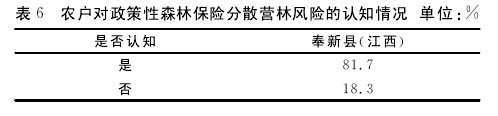

从农户对政策性森林保险能否有效分散经营风险来看,认为投保森林保险能有效分散营林风险的农户占受访农户的比例为81.7%,认为森林保险不能有效分散经营风险的农户占受访农户的比例为18.3%(表6),可见大部分农户都认可森林保险在分散营林风险方面的作用。【表6】

农户对政策性森林保险分散营林风险的有效性的判断可以从某种程度上说明农户森林保险的期望。农户对森林保险作用的期望越高,就越认可森林保险的风险分散作用。这种期望与农户遭受森林灾害的频率、灾害的严重程度以及经济损失等因素有关。

在样本中,2003~2010年间,奉新县3个乡(镇)的120个样本中共有112户的商品林受灾,占样本总体的93.3%,受灾农户较多。总受灾面积为6733.4亩,占林地面积的82.04%,损失总额为2520528元,参加森林保险的 农 户 的 投 保 林 地 受 灾 面 积 占 总 投 保 面 积 的90%。受灾年份主要集中在2008年,累计受灾次数为114次。遭受森林灾害的频率越高,灾害的严重程度越大,经济损失就越大。对于江西奉新县的农户来说,大部分农户的主要收入来源于林业收入,林业收入占家庭总收入的比重很大。当森林灾害带来的经济损失超过了农户自身的承载能力的时候,农户更倾向于求助森林保险或者政府救助。

5 调查结论及政策建议

5.1 调查结论

通过对奉新县实地调研数据的描述性统计分析,可以得出以下几点结论。

(1)农户对政策性森林保险的总体了解程度不高,大部分农户在获取政策性森林保险的相关信息方面存在较大困难。政府的宣传力度小、保险公司的基层活动不足以及农户的个人特征如文化水平低等因素会降低农户对政策性森林保险的认知度。

(2)大部分农户都认可政策性森林保险的重要性。信息不对称、农户的文化水平低以及对参保经济成本的判断会影响农户对政策性森林保险重要性的判断,降低农户的参保意愿。

(3)大部分农户都认可森林保险在分散营林风险方面的作用。农户对森林保险作用的期望越高,就越认可森林保险的风险分散作用。同时农户遭受森林灾害的频率越高、灾害的严重程度越大以及经济损失越大,农户就越倾向于求助森林保险和政府救助。

(4)农户对政策性森林保险的认知不足会增加森林保险的经营困难。

5.2 建议

农户对政策性森林保险认知的不足表明,加大推广和宣传力度非常重要。为此,要做好以下几个方面的工作。

(1)政府要因地制宜,制定适合本地实际情况的政策性森林保险制度;同时政府还要加大推广的力度,扩大推广的覆盖面积,要尽量实现全部覆盖,让各个地方的农户都能获得相关的最新信息。

(2)政府应加大对商业性保险机构的投入。在财政方面给予保险公司一定的资金补贴,保证保险公司能够维持简单再生产,提高保险公司经营森林保险的积极性。政府还要在政策上提供优惠,如减免保险公司的营业税等。同时在国家法律法规规定的范围内,允许保险公司进行一些森林保险产品的创新和发行,提高其经营的灵活性。

(3)政府应提高农户收入,加大财政扶持力度。各级政府应该想办法增加农户的收入。同时还要提高财政补贴标准,保证农户在受灾之后可以通过财政补贴来弥补部分损失或者恢复生产,只有这样,农户才会相信政策性森林保险对于维持林业生产的重要性,对政策性森林保险认知不足的人也会被吸引过来。政府还可以为农户提供更多的优惠政策,如低息贷款、林权抵押贷款或者减免林业税等,从惠农政策中尝到甜头的农户会形成一种有效的宣传效果和示范效应,从而提高农户对政策性森林保险的认知程度。

参考文献:

[1]佚名.奉 新 概 况 [EB/OL].[2014-04-01].

[2]潘家坪,常继峰.中国森林保险政府介入模式研究[J].生态经济,2010(3):124~127.

[3]陈玲芳.我国森林保险发展的现状、问题与对策研究[J].福建农林大学学报:哲学社会科学版,2005(4):38~41.

[4]陈绍志.关于我国森林保险政策及运行机制的研究[J].林业经济,2010(11):126~128.

[5]付丽.对我国建立政策性森林保险的思考[J].中国林业,2008(6):55.